La devolución de ventas es la remesa, generalmente de mercancías, devuelta por un cliente a un proveedor, normalmente por incumplimiento de las condiciones del pedido. Se contabilizan contra la cuenta contable número 708 “Devoluciones de ventas y operaciones similares”.¿Qué son las devoluciones sobre ventas en contabilidad? La disminución en el importe a recibir por el vendedor por la devolución de mercancías por el cliente o por haber concedido al mismo un descuento sobre el importe que le debe al vendedor. Es una contra cuenta de ingresos por ventas.

¿Qué son las devoluciones sobre ventas?

Entendemos por Devoluciones sobre ventas el valor de las mercancías que los clientes devuelven por que no les satisface la calidad, el precio, estilo, color, etcétera. Rebajas sobre ventas.

¿Cómo se hace una devolución en contabilidad?

Cómo se contabiliza una devolución en compras. En el sistema permanente las compras se contabilizan en la cuenta 14 del activo, por tanto, las devoluciones en compras cuando se utiliza el inventario permanente, afectarán esta cuenta.

¿Qué es devoluciones y rebajas sobre compras de contabilidad?

DEVOLUCIONES SOBRE COMPRAS Son el valor de las mercancías devueltas a los proveedores, porque no nos satisface la calidad, el precio, estilo, color, etc.

¿Cómo se carga y abona devoluciones sobre ventas?

Se carga del valor de las ventas (a precio de costo) y se abona del valor de las devoluciones sobre ventas (a precio de costo). Se carga: Se abona: Del valor de las ventas (a precio Del valor de las devoluciones sobre de costo). ventas (a precio de costo).

¿Cómo se contabilizan las devoluciones en ventas de años anteriores?

Si durante un año fiscal a un contribuyente le devuelven ventas que había realizado en años anteriores, en ese caso, al registrar dichas devoluciones, no se deben afectar fiscalmente las cuentas de resultados del año en que se produce la devolución.

¿Cuáles son los gastos de venta?

Los gastos de venta se refieren a los recursos necesarios para la distribución, entrega y promoción de los productos de una empresa. Surgen exclusivamente a partir de la venta, por lo que abarca todos los procesos necesarios para que lleguen al cliente, así como los que se deriven en la posventa.

¿Por qué se abonan las ventas?

SE ABONA: Por el valor al que fueron vendidas las Mercancías. SALDO ACREEDOR: Representa el importe de los ingresos por ventas efectuadas durante el ejercicio. SE CARGA: Del valor del valor de las Mercancías devueltas por los clientes.

¿Cuándo aumenta la cuenta de ventas?

Esta cuenta aumenta cuando de vende a credito; disminuye cuando el cliente paga total o parte de la cuenta, devuelve mercancia ó se le concede alguna rebaja. Este es un activo ya que representa el valor de la ventas hechas a credito que el comerciante tiene derecho a cobrar.

¿Cuándo se carga devoluciones sobre compras?

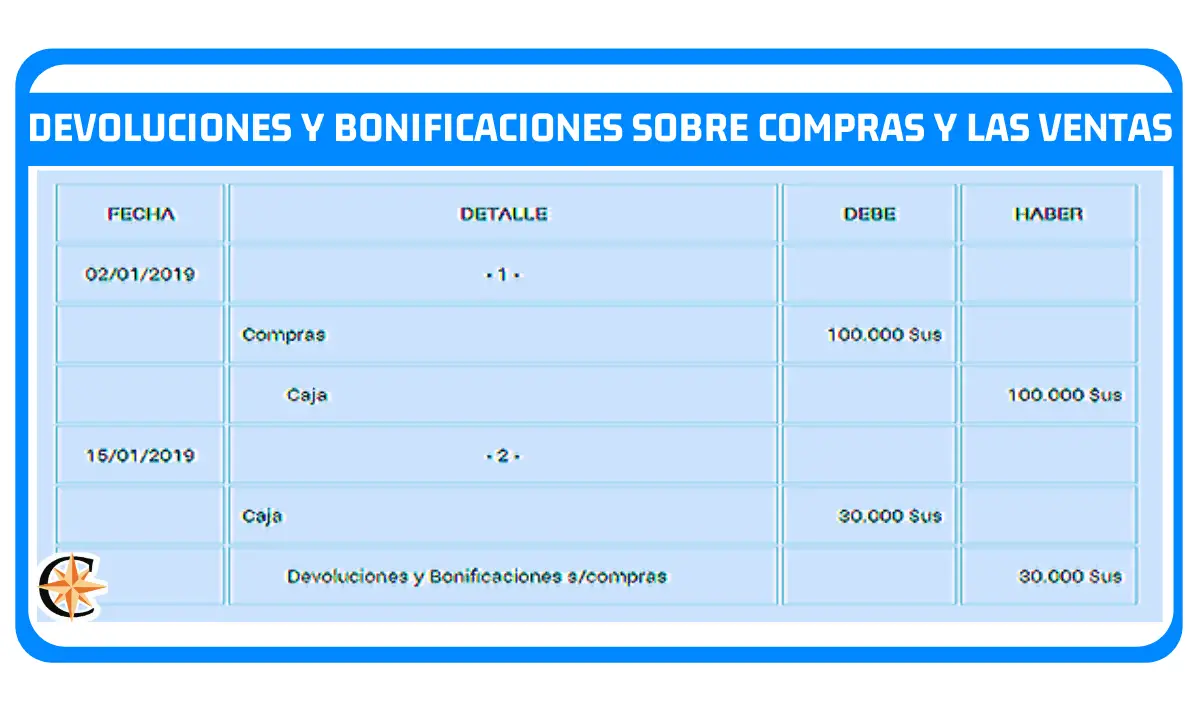

– Devoluciones sobre Compras. Se abona del importe de las mercancías devueltas a los proveedores. 5. – Rebajas sobre Compras: Se abona del valor de las bonificaciones obtenidas sobre el precio de las mercancías compradas.

¿Cuáles son los gastos de venta?

Los gastos de venta son todos aquellos que se generan durante una transacción comercial con tus clientes. Es importante entender que sólo son los gastos que ocurren durante la venta de tus mercancías. Estos gastos, junto con los gastos administrativos y gastos generales, dan el total de los gastos operativos.

¿Cómo se calculan las ventas netas?

Las ventas netas consisten en las ventas brutas menos los descuentos, las devoluciones de productos o los productos dañados. En comparación con las ventas brutas, es una medida más precisa de la cantidad de dinero que ingresa una empresa porque tiene en cuenta el dinero que se pierde por descuentos y devoluciones.

¿Qué pasa con el IVA de una nota de crédito?

En efecto, la forma de emisión de la Nota de Crédito no se altera por el hecho de que el IVA no se puede rebajar en la determinación del Débito Fiscal del vendedor emisor.

¿Cuál es la fórmula para determinar la utilidad bruta?

La utilidad bruta de una empresa es la ganancia que se obtiene de la venta de un producto, luego de restarle los costos asociados a su producción. Esta tiene que aparecer en el estado de resultados de una empresa y es el reflejo de los ingresos totales menos el costo de los productos vendidos.

¿Cuál es la diferencia entre costos y gastos?

El costo nos lo dará los egresos de una empresa en post de las prestaciones de servicios o la producción y fabricación de artículos. El gasto por su parte, es el desembolso de la empresa para llevar a cabo sus actividades habituales, como lo son los pagos de servicios de la oficina: luz, gas y teléfono.

¿Cuál es la diferencia entre el debe y el haber?

Ambos son conceptos opuestos, pero la gran diferencia en líneas generales es: El Debe registra las transacciones que ingresan y el Haber las que salen. El Debe se registra en la columna de la izquierda y el Haber en la derecha. Una anotación en el Debe es un cargo y en el Haber es un abono.

¿Cómo se clasifican las ventas en contabilidad?

En función del método empleado para realizar las ventas y contabilizarlas, éstas se pueden clasificar de una forma u otra: Ventas al contado. Ventas con pago a través de entidad bancaria. Ventas con pago a través de efectos comerciales.

¿Dónde se registran las ventas?

Una venta se puede hacer a crédito, a contador o una parte a crédito y la otra de contado, y lo que se pague de contador se contabiliza en la caja o bancos, según si el cliente pagó en efectivo o mediante consignación. La parte vendida a crédito se contabiliza en la cuenta de clientes, la 1305.

¿Cuál es el inventario final?

En cambio, el inventario final es la cantidad, y el valor total, de los bienes en producción y posesión de una empresa al final del año e incluye mercancías que aún no han sido vendidas, o que se encuentran en proceso de transformación, en el caso de las manufactureras.

¿Cuál es la diferencia entre debitar y acreditar?

¿Qué es debitar y acreditar una cuenta? Debitar: es una cuenta, es registrar un valor en el lado izquierdo, es decir él debe. Acreditar: es una cuenta, es registrar un valor en el lado derecho es decir el haber.

¿Qué se pone en el debe y en el haber?

Los ingresos y los débitos se apuntan en el debe de una cuenta, reflejando un cargo a la cuenta. Los gastos y los créditos se anotan en el haber, reflejando un abono en la cuenta.

¿Qué es débito y crédito ejemplos?

Débito: muestra el total de las cuentas que se debitan. Crédito: muestra el total de las cuentas que se acreditan.

¿Cuáles son las cuentas de ventas?

– En esta cuenta se registran los gastos que efectúa el departamento de Ventas para el cumplimiento de sus labores. Su naturaleza es deudora y se carga con el valor de cada gasto realizado por el departamento mencionado y se abona con el ajuste para determinar la utilidad operacional.

¿Cómo aumenta y disminuye la cuenta de ventas?

Esta cuenta aumenta cuando de vende a credito; disminuye cuando el cliente paga total o parte de la cuenta, devuelve mercancia ó se le concede alguna rebaja. Este es un activo ya que representa el valor de la ventas hechas a credito que el comerciante tiene derecho a cobrar.

¿Cuál es la fórmula para determinar la utilidad bruta?

La utilidad bruta de una empresa es la ganancia que se obtiene de la venta de un producto, luego de restarle los costos asociados a su producción. Esta tiene que aparecer en el estado de resultados de una empresa y es el reflejo de los ingresos totales menos el costo de los productos vendidos.

¿Cuál es la diferencia entre costos y gastos?

El costo nos lo dará los egresos de una empresa en post de las prestaciones de servicios o la producción y fabricación de artículos. El gasto por su parte, es el desembolso de la empresa para llevar a cabo sus actividades habituales, como lo son los pagos de servicios de la oficina: luz, gas y teléfono.

¿Cómo se contabiliza la devolución de una venta?

El tratamiento que se da la devolución de una venta depende del sistema de inventario utilizado en la empresa. Devolución en ventas en el inventario permanente. Cuando se lleva inventario permanente, la venta se contabiliza de la siguiente forma (Suponiendo una venta de 1.000.000 más Iva):

¿Qué son las devoluciones de ventas?

Aunque las devoluciones de ventas y las provisiones de ventas son técnicamente dos tipos distintos de transacciones, generalmente se registran en la misma cuenta. Las devoluciones de ventas se producen cuando los clientes devuelven al vendedor productos defectuosos, dañados o no deseados.

¿Qué es la contabilización de las devoluciones?

Contabilización de las devoluciones. En las empresas es bastante habitual que se produzcan devoluciones tanto en las compras como en las ventas de la misma. A veces también es posible que se produzca una rebaja en el precio de la compra o de la venta, posterior a la factura, por incumplimientos, menor calidad… etc.

¿Cómo se contabiliza la devolución en ventas en el inventario permanente?

Devolución en ventas en el inventario permanente. Cuando se lleva inventario permanente, la venta se contabiliza de la siguiente forma (Suponiendo una venta de 1.000.000 más Iva): Supongamos ahora que el cliente nos devuelve el 50% de la mercancía, es decir, el valor de 500.000.