– Refinanciar las deudas permite mejorar el plan de pagos porque se extiende a mayores plazos. – Las cuotas se vuelven más fáciles de pagar, porque disminuyen debido a que utilizará más cuotas que las que tenía pactadas inicialmente.

¿Cuándo conviene refinanciar una deuda?

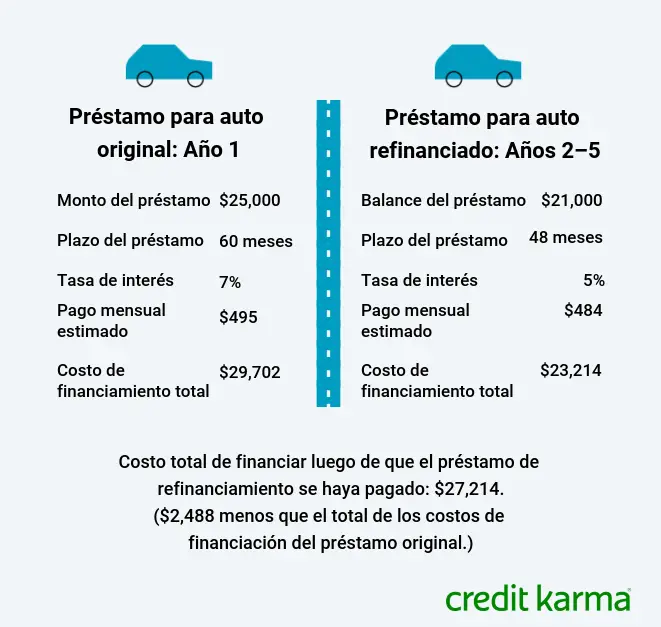

La regla general tradicional dice que hay que refinanciar si la tasa de interés está entre un 1% y un 2% por debajo de la tasa actual de su préstamo. Sin embargo, asegúrese de tener en cuenta el plazo de su préstamo actual cuando considere la posibilidad de refinanciar.

¿Qué pasa si Refinancio un crédito?

Ventajas de refinanciar tus deudas: Reducción de la tasa de interés: Refinanciar te brinda la oportunidad de obtener una tasa de interés más baja, lo que puede ahorrarte dinero a largo plazo y reducir tus pagos mensuales.

¿Cuántas veces se puede refinanciar una deuda?

Afortunadamente, el refinanciamiento se puede hacer tantas veces como tenga sentido hacerlo financieramente hablando. Un refinanciamiento hipotecario puede ayudarte a manejar tu dinero de manera más efectiva y ayudarte a bajar tu tasa de interés, eliminar el seguro hipotecario privado o sacar efectivo de tu capital.

¿Qué es mejor refinanciar o reprogramar una deuda?

“Lo más indicado cuando una persona o negocio se percate que no es capaz de pagar un crédito es que solicite una reprogramación de deuda a su entidad financiera. Si, en un caso extremo, vence este crédito y la persona se encuentra en la necesidad de tener que refinanciar, debe de hacerlo lo antes posible.

¿Qué pasa si Refinancio un crédito?

Ventajas de refinanciar tus deudas: Reducción de la tasa de interés: Refinanciar te brinda la oportunidad de obtener una tasa de interés más baja, lo que puede ahorrarte dinero a largo plazo y reducir tus pagos mensuales.

¿Qué deudas se pueden refinanciar?

Las deudas tributarias que puedes acoger al refinanciamiento son: El saldo de la deuda tributaria contenido en una Resolución aprobatoria de aplazamiento o fraccionamiento Art. 36. La deuda tributaria contenida en una Resolución de pérdida de aplazamiento o fraccionamiento Art.

¿Cuándo se pierde un refinanciamiento?

Pérdida del beneficio Fraccionamiento: cuando debes el total de 2 cuotas consecutivas del refinanciamiento o no cumples con pagar el total de la última, dentro del plazo de vencimiento.

¿Cómo funciona una refinanciamiento?

La refinanciación o reestructuración consiste en modificar las condiciones iniciales de un crédito, e implica cambiar los términos del contrato mediante el cual se estructuró el mismo, tales como plazo, tasa de interés o sistema de amortización, entre otros.

¿Cómo refinanciar deuda con banco?

Para obtener un refinanciamiento en una o varias de tus deudas debes presentar la solicitud a la entidad bancaria. Allí evaluarán el riesgo que presenta tu deuda y de acuerdo con esto, presentarán una nueva propuesta de condiciones para el pago.

¿Qué es Rediferir una deuda?

¿Qué es un rediferido? Es la alternativa de tomar el saldo total de la Tarjeta de Crédito*, excluyendo los intereses generados durante ese mes y diferirlo hasta 48 meses disminuyendo la cuota mensual (pago mínimo).

¿Qué deudas no se pueden aplazar?

¿Cuánto tiempo se puede aplazar una deuda?

Deudas inferiores a 30.000 euros: 6 meses para las personas físicas y 12 meses para las personas jurídicas. Deudas superiores a 30.000 euros: 36 meses, tanto para las personas físicas como para las personas jurídicas.

¿Qué es un congelamiento de deuda?

Un congelamiento de crédito bloquea su informe de crédito hasta que usted lo autorice, haciendo más difícil que los ladrones de identidad puedan abrir cuentas en su nombre. Si usted congeló su crédito, los nuevos acreedores no podrán ver su informe de crédito sin su autorización.

¿Cómo se hace una reestructuracion de deuda?

¿Cuál es la diferencia entre reestructuracion y refinanciación?

Aunque la refinanciación de deuda es un proceso muy similar a la reestructuración de deuda, la principal diferencia entre uno y otro es que en el proceso de refinanciación de deuda el objetivo esencial es sustituir un préstamo (o varios) por otro préstamo nuevo, con nuevas condiciones económicas.

¿Cómo se hace un refinanciamiento de deuda?

Normalmente el banco solicita un abono del monto de la deuda y lo demás se ajusta a la posibilidad de pago del cliente, siempre y cuando demuestre cuáles serán sus fuentes de ingreso. La tasa de interés de esta nueva deuda, dependerá de los términos y condiciones que se acuerden con la entidad financiera.

¿Qué es refinanciar una deuda con el banco?

La refinanciación es un cambio en las condiciones de pago de un crédito, de una tarjeta, o de distintos productos financieros que se presentan como una deuda. Estos cambios suelen ser montos más bajos en plazos más amplios.

¿Qué es la reestructuración de deuda?

Reestructuración de deuda es todo proceso encaminado a renegociar las condiciones de pago y los tipos de interés asociados a una deuda que todavía no ha sido saldada. Dentro de esta renegociación entre acreedores y deudores, suele haber un intermediario entre ambas partes participantes.

¿Qué pasa si Refinancio un crédito?

Ventajas de refinanciar tus deudas: Reducción de la tasa de interés: Refinanciar te brinda la oportunidad de obtener una tasa de interés más baja, lo que puede ahorrarte dinero a largo plazo y reducir tus pagos mensuales.

¿Cuántas veces se puede solicitar fraccionamiento?

Al fraccionarla, puedes pagarla en un máximo de 72 cuotas mensuales, según su monto. No obstante, ten presente que puedes perder estos beneficios por ciertos motivos, con consecuencias según cada caso. Además, tienes la opción de solicitar las dos a la vez.

¿Cuánto es la cuota mínima mensual de un fraccionamiento tributario?

Cuota Mensual La cuota no podrá ser menor al 5% de la UIT vigente al momento de aprobar la solicitud.

¿Qué es un refinanciamiento reversible?

Una hipoteca reversible es un préstamo contra su casa que usted no tiene que pagar mientras viva allí. El dinero que usted recibe del préstamo se le puede pagar de una sola vez, como un adelanto mensual regular, o a veces y en cantidades que usted elija.

¿Qué pasa si no pago el mínimo de la tarjeta?

Esta opción implica pagar intereses adicionales a los originales, que se calcularán en función al tiempo y al monto adeudado. Es importante saber que, si no se paga por lo menos el mínimo, la tarjeta quedará bloqueada.

¿Qué pasa si no pago la tarjeta de crédito?

En tal caso, perderás la opción de realizar pagos mínimos, y el banco te exigirá que abones la deuda total de forma inmediata. Esto conlleva consecuencias graves, como altos intereses y posibles cargos adicionales, además de tener un impacto negativo en tu historial crediticio.

¿Cómo puedo juntar todas mis deudas en una sola?

La CONDUSEF te brinda algunos consejos que te pueden orientar a enfrentar tu situación. Puedes recurrir a una reestructuración de tu deuda. La entidad financiera podrá ofrecerte: Extender el plazo de pago de tu deuda.