Si no puedes devolver un préstamo bancario en España, la entidad crediticia puede embargarte. No solo eso: podrán cobrarte intereses de demora por cada mes que no pagues, acrecentando el nivel de la deuda pendiente. Esta situación es, sencillamente, aterradora para cualquier persona.¿Qué pasa por no devolver un préstamo bancario?

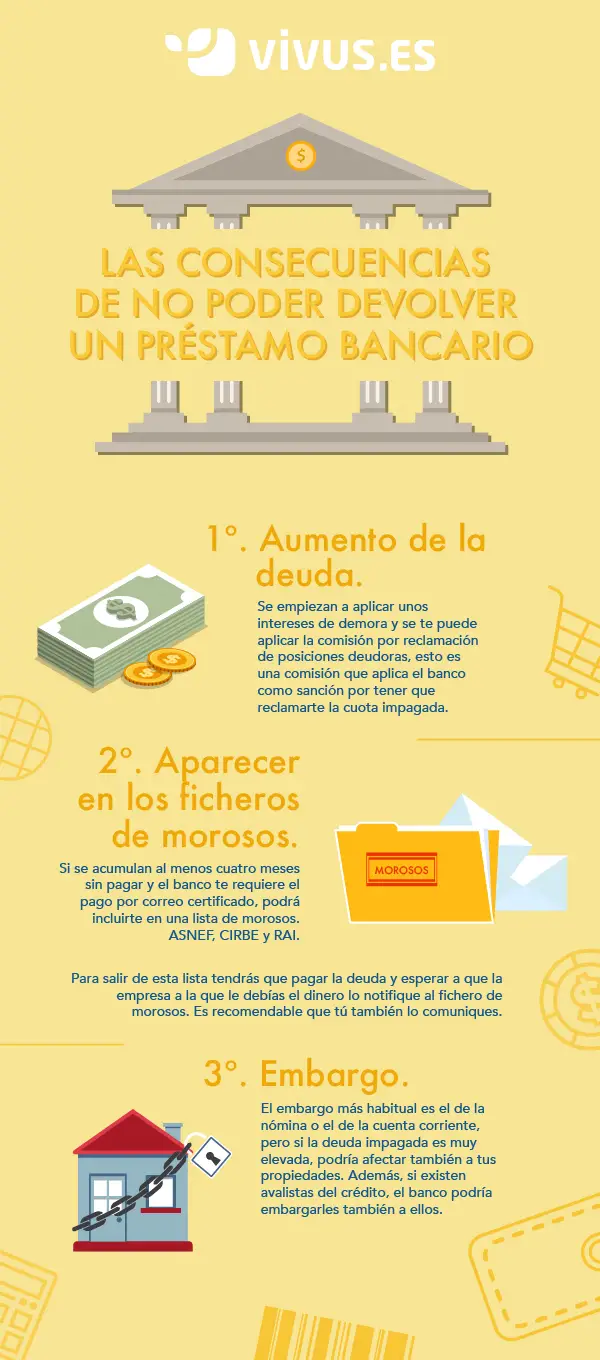

1º. Aumento de la deuda. La no devolución de una deuda conlleva un aumento de la misma, por dos motivos. …

2º. Aparecer en los ficheros de morosos. Independientemente de la cantidad impagada del préstamo, si se acumulan al menos cuatro meses sin pagar y el banco te requiere el pago por correo certificado, podrá incluirte en una lista de morosos. …

3º. Embargo. …

¿Qué te puede pasar si no pagas un préstamo?

¿Cuáles son las consecuencias de no pagar un préstamo personal? La entidad no se olvidará de la deuda y reclamará el pago durante un tiempo. Seguramente, entre el tercer y sexto impago, la entidad inicie una reclamación judicial.

¿Qué pasa si pido un préstamo y no lo devuelvo?

La persona que contrata un préstamo personal pone como garantía la totalidad de sus bienes presentes y futuros. En caso de impago prolongado, un juez puede perfectamente embargar estos bienes, incluyendo su casa, su coche, sus cuentas bancarias, parte de su nómina o pensión, etc.

¿Cuánto tiempo se puede estar sin pagar un préstamo?

Plazos de prescripción de la deudas por préstamos personales Lo primero que hay que saber es que todas las deudas prescriben, pero cada tipo de deuda tiene un plazo de prescripción diferente. En el caso de los préstamos personales la deuda tiene un plazo de prescripción de 5 años.6 days ago

¿Qué pasa si no puedo pagar una deuda y no tengo bienes?

Cuando el deudor no dispone de patrimonio, se evita el proceso de liquidación de bienes a la vez que se consigue una reducción sustancial en las cuotas mensuales de deuda, llegando incluso a la cancelación total de estas en fase judicial.

¿Qué pasa si pido un préstamo y no lo devuelvo?

La persona que contrata un préstamo personal pone como garantía la totalidad de sus bienes presentes y futuros. En caso de impago prolongado, un juez puede perfectamente embargar estos bienes, incluyendo su casa, su coche, sus cuentas bancarias, parte de su nómina o pensión, etc.

¿Que me pueden embargar si no tengo nada a mi nombre?

Si no tengo nada a mi nombre, ¿me pueden embargar? No, si no tienes ningún bien del que seas propietario no te pueden embargar, porque no existe nada que embargar. Ahora bien, debes tener presente que se ejecutará la orden de embargo tan pronto como tengas bienes a tu nombre.

¿Qué pasa si le debo al banco y me cambio de banco?

La respuesta es sí. Haber contratado un préstamo o una hipoteca con un banco no impide a ningún usuario llevarse su nómina a otra entidad. Lo único que es posible que te requieran es que mantengas abierta una cuenta en la que puedan cobrar las cuotas.

¿Cómo anular un contrato de préstamo?

En este caso, debes solicitar la cancelación al banco y/o entidad financiera con la que tramitaste el crédito, cumplir con el formato que te soliciten (generalmente incluye presentar una carta por escrito, entre otros documentos) y esperar algunos días -hábiles- para que la cancelación tenga efecto.

¿Qué pasa si el deudor ya no vive en el domicilio?

Se embargará siempre la dirección registrada ante la autoridad. En caso de que la persona ya no viva en el domicilio y se haya mudado a una nueva residencia, esto debería ser notificado ante el juez.

¿Qué puedo hacer si no puedo pagar al banco?

Si ya tienes un retraso en el pago, acércate al banco apenas puedas y negocia un refinanciamiento de deuda. Esta opción afecta tu historial crediticio pero te permite ponerte al día y cancelar tu deuda con un nuevo orden de pagos.

¿Qué cantidad no te pueden embargar?

¿Qué pasa si no respondo a la llamada de los despachos de cobranza?

“La queja se envía al banco que tiene contratado al despacho de cobranza y éste tiene que contestar en 30 días hábiles, aclarando y comunicando el tema de la queja, si no lo hace, se multa al banco”, dijo Di Costanzo.

¿Cuando no se puede embargar a una persona?

No son susceptibles de embargo: Los bienes que constituyan el patrimonio de familia, desde su inscripción en el Registro Público de la Propiedad; Fe de erratas a la fracción DOF 13-03-1943.

¿Qué pasa si el deudor ya no vive en el domicilio?

Se embargará siempre la dirección registrada ante la autoridad. En caso de que la persona ya no viva en el domicilio y se haya mudado a una nueva residencia, esto debería ser notificado ante el juez.

¿Qué pasa si no pago un préstamo de Vivus?

En caso de impago, la penalización por mora será del 0,8% diario sobre el principal impagado, con un máximo del 100% sobre el principal del préstamo impagado.

¿Qué hacer ante una amenaza de embargo?

La CONDUSEF te recuerda que la cobranza extrajudicial ilegal es un delito que se perseguirá por querella, por lo que si eres víctima de amenazas o te intimidan por teléfono o por escrito, puedes acudir a las oficinas de la Comisión Nacional en donde además de presentar tu queja a través del REDECO, recibirás asesoría …

¿Qué pasa si pido un préstamo y no lo devuelvo?

La persona que contrata un préstamo personal pone como garantía la totalidad de sus bienes presentes y futuros. En caso de impago prolongado, un juez puede perfectamente embargar estos bienes, incluyendo su casa, su coche, sus cuentas bancarias, parte de su nómina o pensión, etc.

¿Qué pasa si van a embargar y no hay nadie?

¿Qué pasa si no hay nadie en la casa? Esta es una excelente pregunta. Si el receptor judicial va a la casa del deudor y no lo encuentra, pedirá al igual que en punto anterior, la ayuda de fuerza pública y entrará a tu casa por la fuerza.

¿Qué es lo primero que te pueden embargar?

¿Qué bienes me pueden embargar? El orden que señala el artículo 155 del CFF indica: Dinero, metales preciosos, depósitos bancarios, componentes de ahorro o inversión asociados a seguros de vida. Acciones, bonos, cupones vencidos, valores mobiliarios y créditos de inmediato y fácil cobro.

¿Cuáles son los bienes que no se pueden embargar?

El artículo 605 de la LEC enumera los absolutamente inembargables: Los bienes declarados inalienables. Derechos accesorios, que no sean alienables con independencia del principal. Los bienes que carezcan de contenido patrimonial.

¿Cuando el banco te perdona la deuda?

La condonación de la deuda es una medida que algunos bancos pueden tomar en situaciones extremas, en las que el deudor no tiene capacidad para pagar la totalidad de su deuda. Esto implica que el banco accede a cancelar una parte o la totalidad de la deuda, lo que permite al deudor liberarse de su carga financiera.

¿Qué pasa si no puedo pagar un préstamo en línea?

Así que, si dejas de pagar, se reportarán esos atrasos (detallando inclusive el monto y días de atraso) y se plasmarán en tu historial crediticio. Aún cuando pagues después y te pongas al corriente, queda evidencia que te atrasaste en dicho crédito, el monto del atraso, y los días de dicho atraso.

¿Qué pasa si no pago un préstamo al banco Santander?

¿Qué pasa si sigo sin pagar? Dejarás de ser sujeto a un crédito. Tu deuda seguirá creciendo por intereses moratorios.

¿Cuando una deuda pasa a cobro juridico?

El cobro jurídico se realiza a través procesos judiciales tendientes a lograr el pago de la deuda con el pronunciamiento de jueces civiles, procurando el embargo de bienes muebles e inmuebles que posea el deudor, así como de cuentas bancarias, títulos valor, acciones, salarios e ingresos que se tenga información.

¿Qué pasa si tengo deudas y me voy de España?

Técnicamente, nada le pasa a tus deudas si te mudas a otro país, las deudas seguirán ahí en tu país de origen. Tus acreedores, mientras tanto, harán todo lo posible dentro del marco de la ley para hacer que pagues, y esto incluye eventualmente demandarte judicialmente.