Si te pasas de tu fecha de pago por un día, te cobran cargos por mora (retraso). Si no pagas la totalidad de tu saldo, te cobran intereses por la cantidad global de la deuda no por la cantidad que te queda. Utiliza la tarjeta con la cantidad que sabes que puedes pagar para que no comiences a generar intereses.

¿Qué pasa si no pago en la fecha de corte?

Si te atrasas aunque sea un día después de tu fecha límite de pago, y tampoco realizas el pago mínimo para no generar intereses, el banco aplicará intereses moratorios por cada día que pases sin pagar.

¿Cuántos días tienes para pagar tu tarjeta después del corte?

¿Qué pasa si me demoro unos días en pagar la tarjeta?

Si no pudiste pagar tu tarjeta de crédito durante el cierre y el vencimiento, después de hasta cinco días corridos sin recibir el pago mínimo, la tarjeta de crédito se inhibirá y no podrá ser utilizada hasta el momento de recibir el pago.

¿Qué pasa si pago mi tarjeta después del corte?

Esta fecha es el último día en el que debes pagar lo consumido para no pagar intereses. Si pagas después de esta fecha, tu Estado de Cuenta presentará una demora y muy probablemente empieces a perder dinero por pago de intereses.

¿Qué pasa si no pago en la fecha de corte?

Si te atrasas aunque sea un día después de tu fecha límite de pago, y tampoco realizas el pago mínimo para no generar intereses, el banco aplicará intereses moratorios por cada día que pases sin pagar.

¿Cuántos días tienes para pagar tu tarjeta después del corte?

¿Qué pasa si pago un día después del corte?

¿Qué pasa si pago después de la fecha de corte? Pagar después de la fecha de corte hará que la cantidad que tengas que pagar se calcule con base a todas las compras realizadas hasta ese día, es decir, que los intereses aumenten si has realizado muchos gastos.

¿Qué pasa si pago un día después de mi fecha de corte?

¿Qué pasa con mi Buró de Crédito cuando pago tarde? Desde el primer día posterior a la fecha límite de pago que no saldaste tus consumos, ya se verá reflejado un atraso en tu historial de Buró de Crédito.

¿Qué es mejor pagar antes del corte o después?

Si no se puede pagar el total de la deuda, es mejor realizar el pago mínimo dentro de los días más cercanos a la fecha de corte. Así, los intereses serán inferiores a los que se generan cuando el pago se realiza en la fecha límite.

¿Qué pasa si no puedo pagar mi tarjeta de crédito?

Si después de un mes no pagas tu tarjeta de crédito, el banco iniciará llamadas de cobro hacia ti y tus referencias. Posteriormente, tus datos se enviarán a la agencia de cobranza. La falta de pago también resultará en un informe negativo en el Buró de Crédito.

¿Qué pasa si hago el pago mínimo de mi tarjeta de crédito?

Si solo depositas el mínimo pones en riesgo tus finanzas, pues la deuda se puede acumular y te sería más difícil liquidarla, y en caso de una emergencia ya no podrías disponer de este medio de pago. Si depositas más de la cantidad que te solicitan saldarás más rápido tu deuda y pagarás menos intereses.

¿Cuánto es el interés por mora de una tarjeta de crédito?

¿Cuándo es el mejor momento para pagar la tarjeta de crédito?

El mejor momento para pagar la tarjeta de crédito es el día de su vencimiento o a lo sumo un día anterior. Esto se debe a que si esperás hasta el último día, podrás invertir tu dinero y obtener intereses que, de la otra forma, los “perderías”.

¿Qué diferencia hay entre fecha de pago y fecha de corte?

¿Qué es mejor pagar antes del corte o después?

Si no se puede pagar el total de la deuda, es mejor realizar el pago mínimo dentro de los días más cercanos a la fecha de corte. Así, los intereses serán inferiores a los que se generan cuando el pago se realiza en la fecha límite.

¿Qué pasa si hago el pago mínimo de mi tarjeta de crédito?

Si solo depositas el mínimo pones en riesgo tus finanzas, pues la deuda se puede acumular y te sería más difícil liquidarla, y en caso de una emergencia ya no podrías disponer de este medio de pago. Si depositas más de la cantidad que te solicitan saldarás más rápido tu deuda y pagarás menos intereses.

¿Qué pasa si no pago en la fecha de corte?

Si te atrasas aunque sea un día después de tu fecha límite de pago, y tampoco realizas el pago mínimo para no generar intereses, el banco aplicará intereses moratorios por cada día que pases sin pagar.

¿Cuántos días tienes para pagar tu tarjeta después del corte?

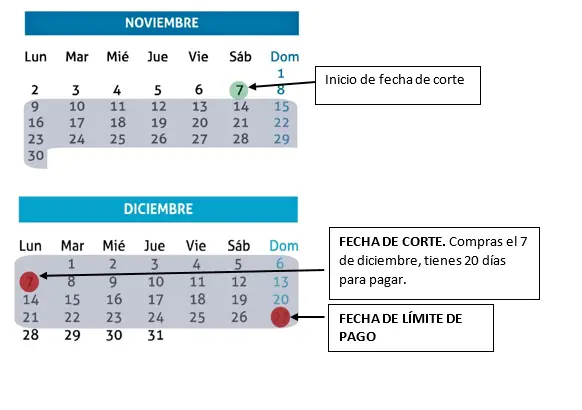

¿Cómo funcionan los días de corte?

La fecha de corte es el día en que se hacen todos los cobros del mes y comienza a correr el siguiente. Es decir, cuando recibes tu fecha de corte, esta viene definida y no va a cambiar en el lapso que tengas la tarjeta, pero para entenderlo un poco mejor te vamos a dar un ejemplo claro.

¿Cuáles son los intereses moratorios?

Los intereses moratorios son la suma que se te cobra cuando te atrasas en el pago de tu crédito, es decir, cuando te demoras más allá de tu fecha límite de pago, y en el caso de las tarjetas de crédito, cuando al pasar esa fecha no realizaste el pago mínimo.

¿Qué quiere decir pagos al corte?

Saldo al corte. Es la cantidad que se debe a la fecha de corte, en este van incluidos los saldos del periodo anterior, los intereses, comisiones y los pagos realizados por el usuario.

¿Qué es primero la fecha de corte o la fecha de pago?

¿Qué es mejor pagar saldo al corte o saldo actual?

Pagar el saldo del estado de cuenta en su totalidad antes de la fecha de vencimiento puede ayudarle a ahorrar dinero en intereses. Y pagar el saldo actual por completo antes de su fecha de vencimiento puede mejorar su índice de utilización de crédito y su salud crediticia.

¿Qué pasa si abono a mi tarjeta de crédito antes de la fecha de corte?

Si pagas antes de tu fecha de corte, es menor la cantidad que utiliza el banco para calcular cuántos intereses debes pagar. Es decir, estás ahorrándote intereses que hubieses pagado después de la fecha de corte. Mejor aún si pagas tu deuda en su totalidad, en ese caso no hay intereses que pagar en absoluto.

¿Cuál es la mejor manera de pagar las tarjetas de crédito?

Ser puntual en la fecha de pago y tener cuidado con el monto a pagar. Evitar la tarjeta de crédito para disponer de efectivo. Revisar cada mes el estado de cuenta. Revisar el cobro de anualidad.