Lo más común es un embargo de la cuenta bancaria o la cuenta nómina, pero si el saldo de esa deuda es elevado, la decisión judicial puede pasar por embargar la vivienda, el coche, la pensión, etc.

¿Qué pasa si no pago un mes?

En el caso de que no pagues las cuotas mensuales pueden suceder varios escenarios. Se puede vender la deuda, iniciar un proceso judicial o en un caso extremo se pueden embargar los bienes hasta que se cubra el importe total de la deuda.

¿Qué pasa si me demoro en pagar al banco?

Atrasarse en el pago de un crédito puede traer efectos desagradables. Cuando existe retardo en el pago de la deuda, el Banco puede comenzar a cobrar intereses penales según las condiciones pactadas en el pagaré, los que normalmente se fijan considerando la tasa máxima convencional.

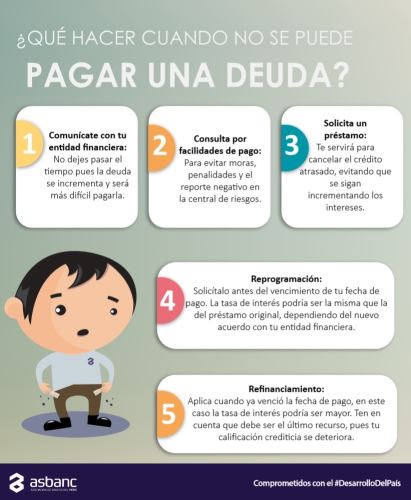

¿Qué puedo hacer si no puedo pagar al banco?

Si ya tienes un retraso en el pago, acércate al banco apenas puedas y negocia un refinanciamiento de deuda. Esta opción afecta tu historial crediticio pero te permite ponerte al día y cancelar tu deuda con un nuevo orden de pagos.

¿Qué pasa si me demoro en pagar al banco?

Atrasarse en el pago de un crédito puede traer efectos desagradables. Cuando existe retardo en el pago de la deuda, el Banco puede comenzar a cobrar intereses penales según las condiciones pactadas en el pagaré, los que normalmente se fijan considerando la tasa máxima convencional.

¿Qué pasa si pago después de la fecha límite de pago?

Un recargo que el banco te aplicará en automático tras la fecha límite de pago. Cuando no realizas tus pagos a tiempo, los bancos tienen derecho a cobrar estas comisiones y si no haces el abono correspondiente, los intereses estarán aumentado y esto afectará tu historial crediticio.

¿Cuánto tiempo tienes para pagar una deuda con el banco?

La mayoría de los plazos de prescripción son de entre tres a seis años, aunque en algunas jurisdicciones podrían extenderse durante más tiempo, dependiendo del tipo de deuda que tenga.

¿Qué pasa si no le pagas al banco una deuda?

Daño a tu historial crediticio: Los pagos atrasados o la falta de pago de tu tarjeta de crédito pueden tener un impacto negativo en tu historial crediticio. Un historial crediticio dañado también puede resultar en tasas de interés más altas o condiciones menos favorables cuando obtengas otro crédito.

¿Que me pueden embargar si no tengo nada a mi nombre?

Si no tengo nada a mi nombre, ¿me pueden embargar? No, si no tienes ningún bien del que seas propietario no te pueden embargar, porque no existe nada que embargar. Ahora bien, debes tener presente que se ejecutará la orden de embargo tan pronto como tengas bienes a tu nombre.

¿Qué pasa si me quedo sin trabajo y tengo un préstamo?

Una vez que el seguro cubrió las mensualidades pactadas en el contrato, y el contratante sigue sin poder pagar, el crédito pasará a cartera vencida y ahí es donde se afectará el historial crediticio del dueño del crédito.

¿Qué es un castigo de deuda?

La cartera castigada son aquellas obligaciones que presentaron atrasos en sus pagos y por esta situación son calificadas en la entidad financiera como “pérdidas”. Sin embargo, el proceso de cobranza por parte de la entidad continuará, o en algunos casos será delegada a una casa externa de cobranza o a un abogado.

¿Cuál es el metodo bola de nieve?

El “método bola de nieve” significa, en pocas palabras, liquidar lo más rápido posible el préstamo más pequeño que tenga. Una vez que haya pagado esa deuda, podrá destinar el dinero que usaba para ese pago para la siguiente deuda más pequeña.

¿Qué es mejor pagar la deuda más grande o pequeña?

La Reducción Aproximada representa la mejora en pesos y centavos en tu Flujo de Efectivo, por lo que lo recomendable sería pagar aquella deuda donde la Reducción Aproximada sea más alta.

¿Qué pasa si no puedo pagar mi tarjeta de crédito?

Si después de un mes no pagas tu tarjeta de crédito, el banco iniciará llamadas de cobro hacia ti y tus referencias. Posteriormente, tus datos se enviarán a la agencia de cobranza. La falta de pago también resultará en un informe negativo en el Buró de Crédito.

¿Qué consecuencias trae no pagar?

El no pagar a tiempo puede abrir procesos en contra del deudor ante las autoridades correspondientes. En este proceso se busca que con los bienes del deudor y de los codeudores se pague la deuda; además el costo de ese proceso genera gastos adicionales al deudor y codeudor, como por ejemplo los honorarios del abogado.

¿Qué pasa cuando una deuda pasa a cobranza judicial?

La cobranza judicial es cuando el acreedor interpone una demanda contra el deudor en tribunales. En otras palabras, la entidad que prestó el dinero se da cuenta que el deudor dejó de cumplir con sus obligaciones durante un tiempo razonable, por lo que acude a tribunales para iniciar un juicio en su contra.

¿Que me pueden embargar si no tengo nada a mi nombre?

Si no tengo nada a mi nombre, ¿me pueden embargar? No, si no tienes ningún bien del que seas propietario no te pueden embargar, porque no existe nada que embargar. Ahora bien, debes tener presente que se ejecutará la orden de embargo tan pronto como tengas bienes a tu nombre.

¿Qué pasa si me demoro en pagar al banco?

Atrasarse en el pago de un crédito puede traer efectos desagradables. Cuando existe retardo en el pago de la deuda, el Banco puede comenzar a cobrar intereses penales según las condiciones pactadas en el pagaré, los que normalmente se fijan considerando la tasa máxima convencional.

¿Qué pasa si hago el pago mínimo de mi tarjeta de crédito?

Si solo depositas el mínimo pones en riesgo tus finanzas, pues la deuda se puede acumular y te sería más difícil liquidarla, y en caso de una emergencia ya no podrías disponer de este medio de pago. Si depositas más de la cantidad que te solicitan saldarás más rápido tu deuda y pagarás menos intereses.

¿Cuáles son los intereses moratorios?

Los intereses moratorios son la suma que se te cobra cuando te atrasas en el pago de tu crédito, es decir, cuando te demoras más allá de tu fecha límite de pago, y en el caso de las tarjetas de crédito, cuando al pasar esa fecha no realizaste el pago mínimo.

¿Qué es mejor pagar antes del corte o después?

Si no se puede pagar el total de la deuda, es mejor realizar el pago mínimo dentro de los días más cercanos a la fecha de corte. Así, los intereses serán inferiores a los que se generan cuando el pago se realiza en la fecha límite.

¿Qué pasa si nunca pago?

El no pagar a tiempo puede abrir procesos en contra del deudor ante las autoridades correspondientes. En este proceso se busca que con los bienes del deudor y de los codeudores se pague la deuda; además el costo de ese proceso genera gastos adicionales al deudor y codeudor, como por ejemplo los honorarios del abogado.

¿Qué pasa si no puedo pagar un préstamo de nómina?

Generalmente, los intereses generados por falta de pago suelen ser más altos que los que tiene el préstamo originalmente. Además, retrasarse en los pagos se reflejará en un historial crediticio negativo en las Sociedades de Información Crediticia en México, como el Buró de Crédito.

¿Qué pasa si el deudor ya no vive en el domicilio?

Se embargará siempre la dirección registrada ante la autoridad. En caso de que la persona ya no viva en el domicilio y se haya mudado a una nueva residencia, esto debería ser notificado ante el juez.

¿Qué bancos se cobran a lo chino?

Se supone que no pueden tomar tu dinero, si tu deuda y tu dinero están en distintos Bancos, ya que para tomar el dinero de la cuenta de otro banco al que no le debes dinero, necesitan tener la orden de un juez. Sin embargo, sabemos de muchos casos de cobros a lo chino entre Santander y Banorte.

¿Cuánto se demora en salir de una deuda castigada?

Las deudas castigadas duran hasta que sea saldada en el registro del acreedor, pero luego de 5 años, se elimina el registro de esta en los boletines comerciales, es decir, que el acreedor pierde el derecho de ejercer cualquier actividad legal contra el deudor luego de este período de tiempo.