Una línea de crédito para empresas es una cuenta con una suma de dinero preconcedido por el banco para su utilización en casos puntuales. El importe y los plazos de devolución se basan en las condiciones particulares acordadas entre la entidad y la empresa. Cada banco ofrece una póliza de crédito diferente.

¿Que se entiende por línea de crédito?

Las líneas de crédito son una facilidad que se otorga a un cliente hasta por un límite determinado y que le permite, durante el período de vigencia de la facilidad, solicitar el financiamiento de varias operaciones de naturalezas semejantes e independientes entre sí.

¿Qué son líneas de crédito y ejemplos?

Una línea de crédito es, a su vez, una forma de crédito rotativo, y esto significa que tu crédito es renovado por el banco automáticamente mientras pagas la deuda. Por ejemplo, digamos que recibes una línea de crédito de $30,000 y todos los meses retiras y usas $5,000.

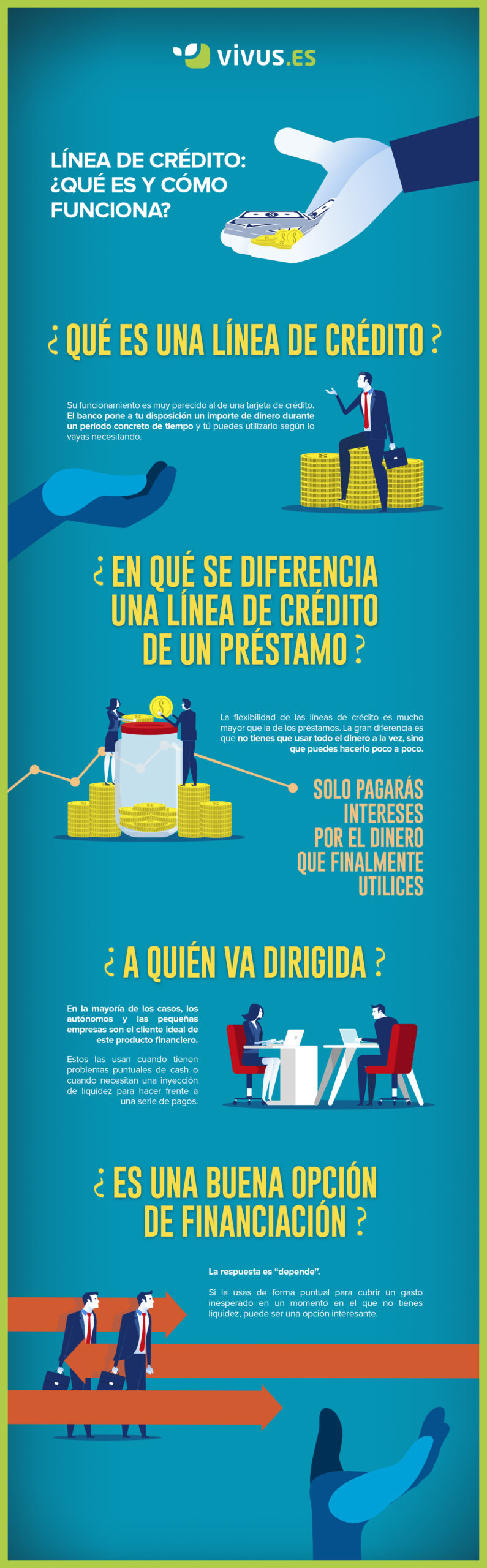

¿Qué diferencia hay entre una línea de crédito y un préstamo?

Mientras un préstamo facilita todo el dinero solicitado de una sola vez en el momento de su concesión, en un crédito el banco pone a disposición de cliente una cantidad de dinero, que puede utilizarla en función de sus necesidades, disponiendo de toda la cantidad prestada, de una parte o nada.

¿Cuánto se paga por una línea de crédito?

El interés de la línea de crédito varía según cada entidad, pero suele estar entre el 15% y 21%. Además algunas entidades cobran comisión cada vez que utilizas el dinero (importe por retiro), esta comisión está entre el 0,30% y 4%. Si no utilizas el dinero no pagas nada de comisiones ni de intereses.

¿Qué pasa si no pago la línea de crédito?

Atrasarse en el pago de un crédito puede traer efectos desagradables. Cuando existe retardo en el pago de la deuda, el Banco puede comenzar a cobrar intereses penales según las condiciones pactadas en el pagaré, los que normalmente se fijan considerando la tasa máxima convencional.

¿Cómo se obtiene una línea de crédito?

Cuando usas una tarjeta de crédito, generas un historial crediticio y una calificación en el buró de crédito. Si demuestras buen uso de tu línea de crédito, el banco te considerará para darte una línea de crédito más alta. Esa es la mejor forma de cómo lograr un incremento de línea de crédito.

¿Cómo se determina la línea de crédito?

La forma en cómo el banco la determina es muy simple: de tus ingresos resta tus gastos y el dinero disponible por mes lo multiplica por el número de meses en que puedes pagar (depende de cada banco). Usualmente es hasta por 18 meses.

¿Qué ventajas encuentras de las líneas de crédito frente a un préstamo?

A diferencia de los préstamos tradicionales donde pagas intereses por la totalidad del préstamo, en las líneas de crédito tan solo pagarás intereses por la cantidad de dinero utilizada. Es posible que algunas entidades cobren también unos intereses menores por el total dispuesto en la línea de crédito.

¿Cómo se utiliza una línea de crédito?

Una línea de crédito para pequeñas empresas está sujeta a revisión de crédito y una renovación anual, y es rotativa, como una tarjeta de crédito: los intereses comienzan a acumularse una vez que usted retira los fondos, y la cantidad que paga (excepto los intereses) vuelve a estar disponible para ser prestada a medida …

¿Cómo se pagan los intereses de una línea de crédito?

¿Cómo se cobran los intereses de la línea de crédito? El banco te cobra los intereses únicamente por el monto utilizado por cada día de uso a lo largo del mes. Mientras más bajo el monto que uses diariamente, menos intereses le pagas al banco.

¿Qué pasa si gasto toda mi línea de crédito?

Aquí alguna de las consecuencias: Afectas tu reputación financiera. Daña tu historial crediticio. Si no pagas, te sacarán del sistema financiero y no vas a poder acceder a cualquier tipo de producto financiero.

¿Cómo se determina la línea de crédito?

¿Cómo determina el banco tu línea de crédito? La forma en cómo el banco la determina es muy simple: de tus ingresos resta tus gastos y el dinero disponible por mes lo multiplica por el número de meses en que puedes pagar (depende de cada banco). Usualmente es hasta por 18 meses.

¿Cómo saber cuál es mi línea de crédito?

¿Cómo saber cuál es su límite de crédito? Por lo general, el límite se incluye en el estado de cuenta de su tarjeta de crédito o está disponible a través de su cuenta en línea. También puede llamar al número que se encuentra al reverso de la tarjeta para preguntarle a su proveedor.

¿Cómo saber si tengo línea de crédito?

Para saber cuál es tu línea de crédito podrás conocerlo en el reporte mensual que envía la entidad bancaria sobre tu consumo. En la parte superior podrás conocer la línea de crédito asignada.

¿Qué pasa si le meto más dinero a mi tarjeta de crédito?

Si el total de sus créditos excede el monto que usted debe, su estado de cuenta muestra un saldo a favor. Se trata de dinero que el emisor de la tarjeta le debe a usted. Usted puede llamar al emisor de su tarjeta y solicitarle que le envíe un cheque por el monto del saldo a favor.

¿Cuál es el plazo de un crédito?

El plazo es el tiempo durante el cual estarás pagando las cuotas. En los préstamos personales suele ser inferior al de las hipotecas, y dependerá, entre otros factores, del importe solicitado y del bien que quieras adquirir.

¿Cómo saber si mi score es bueno?

Según la agencia de crédito Equifax Veraz, un buen score crediticio es aquel que se encuentra entre 750 y 850, y uno excelente, entre 851 y 999. Cuanto más alto sea tu score, mejor será tu calificación crediticia.

¿Cómo saber si mi crédito es bueno?

Aunque varía según los modelos de calificación crediticia, un puntaje de 670 o más generalmente se considera bueno. Para FICO, un buen puntaje oscila entre 670 y 739. VantageScore considera que un puntaje de 661 a 780 es bueno.

¿Qué interés tiene una póliza de crédito?

Los intereses de una póliza de crédito normalmente oscilan entre el 0,25% y el 2% sobre el total del importe, en cualquier caso dependen de la entidad financiera, las condiciones crediticias y los límites de la póliza.

¿Cómo funciona una línea de crédito revolvente?

Un crédito revolvente es aquel que no tiene un número fijo de cuotas, se va renovando al final de cada periodo de pago. Un excelente ejemplo de crédito revolvente son las tarjetas de crédito que utilizas para realizar tus compras. ¿No tenías idea?

¿Cuando te suben la línea de crédito?

Cuando tú solicitas el crédito Si ya lo analizaste y decides que necesitas un poco más de dinero para una buena inversión, considera aumentar tu línea de crédito. La mayoría de los bancos te pedirán: carta de exposición de motivos, comprar tus pagos al corriente y buen historial crediticio.

¿Qué pasa si pago un préstamo antes de tiempo?

El mayor inconveniente de liquidar un préstamo personal antes de tiempo es la penalidad por prepago que cobran algunos prestamistas. Esta penalidad podría ser mayor que la cantidad que ahorrarías en intereses.

¿Qué pasa si pago la cuota antes de la fecha?

Bien, lo que debes saber es que si pagas antes de tiempo al banco, estarás ahorrando porque pagarás menos intereses. Sí hay bancos que cobran penalidades, pero no siempre se aplica. Averigua las condiciones y siempre que estés en la posibilidad de hacer un pago adelantado mira las condiciones de tu contrato.

¿Cuánto se cobra de interés por cada $1 000 en BBVA?

¿Cuánto se cobra de interés por cada $1000? Como se mencionó dependerá de la tasa de interés que te sea asignada, pero suponiendo que la tasa de interés de tu crédito es del 24%, en ese caso estarías pagando 240 pesos de interés por cada mil pesos que solicites.

¿Cuándo se activa la línea de crédito?

La Línea de Crédito aparece cuando se te acaba el dinero de tu cuenta y necesitas plata para cualquier eventualidad o emergencia. Aquí el banco te presta, de acuerdo a lo que tengas previamente aprobado para este fin. De esta forma, pasa a ser un crédito disponible para ti, en el momento que lo necesites.