Una línea de crédito es, a su vez, una forma de crédito rotativo, y esto significa que tu crédito es renovado por el banco automáticamente mientras pagas la deuda. Por ejemplo, digamos que recibes una línea de crédito de $30,000 y todos los meses retiras y usas $5,000.La línea de crédito es la forma que tiene el banco de saber cuánto es la cantidad máxima de dinero que te pueden prestar, sin embargo, aunque el crédito es revolvente la línea de crédito se acaba. Para saber cómo funciona la línea de crédito, te presentamos este ejemplo: I magina que tienes una tarjeta con una línea de crédito de 10,000 pesos.

¿Qué es una línea de crédito y cómo funciona?

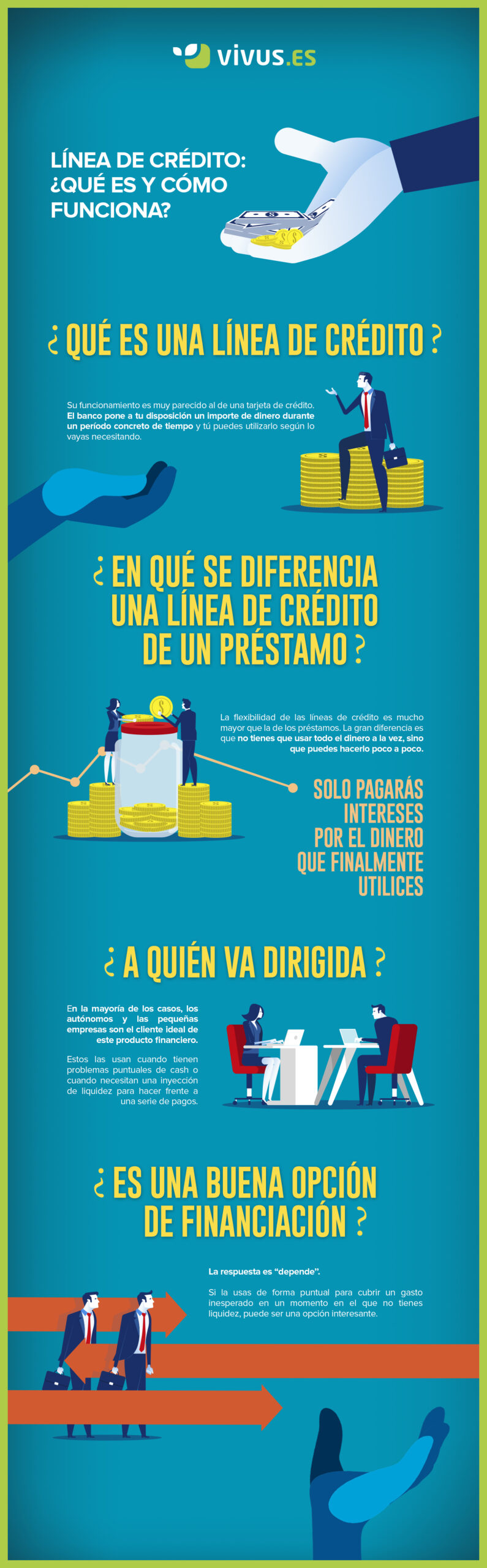

Una línea de crédito personal es un préstamo que se utiliza como una cuenta de tarjeta de crédito que permite acceder sin necesidad de usar una tarjeta. En su lugar, usted extiende cheques especiales o solicita una transferencia a su cuenta corriente por teléfono o en línea.

¿Cómo se determina una línea de crédito?

¿Cómo determina el banco tu línea de crédito? La forma en cómo el banco la determina es muy simple: de tus ingresos resta tus gastos y el dinero disponible por mes lo multiplica por el número de meses en que puedes pagar (depende de cada banco). Usualmente es hasta por 18 meses.

¿Cuánto tiempo dura una línea de crédito?

La línea de crédito se puede renovar al final del plazo (lo más habitual es firmarla por un año). Los préstamos no se pueden renovar, sino que se van pagando en función del plazo acordado hasta que a su vencimiento la deuda queda saldada.

¿Qué son 3 líneas de crédito?

Equifax, Experian y TransUnion son las tres principales agencias de crédito al consumidor. Estas agencias recopilan y almacenan información sobre usted que utilizan para generar sus informes de crédito, que se utilizan como base para sus puntajes de crédito.

¿Cómo se determina una línea de crédito?

¿Cómo determina el banco tu línea de crédito? La forma en cómo el banco la determina es muy simple: de tus ingresos resta tus gastos y el dinero disponible por mes lo multiplica por el número de meses en que puedes pagar (depende de cada banco). Usualmente es hasta por 18 meses.

¿Qué interés tiene una línea de crédito?

El interés de la línea de crédito varía según cada entidad, pero suele estar entre el 15% y 21%. Además algunas entidades cobran comisión cada vez que utilizas el dinero (importe por retiro), esta comisión está entre el 0,30% y 4%. Si no utilizas el dinero no pagas nada de comisiones ni de intereses.

¿Qué diferencia hay entre línea de crédito y tarjeta de crédito?

Las tarjetas de crédito tienden a ser una mejor opción para compras pequeñas, pero generalmente sólo si puede pagar el saldo cada mes. A diferencia de las líneas de crédito, tiene un período de gracia (normalmente 30 días) para pagar su tarjeta sin incurrir en intereses.

¿Qué pasa si uso toda mi línea de crédito?

Cuando usas una tarjeta de crédito, generas un historial crediticio y una calificación en el buró de crédito. Si demuestras buen uso de tu línea de crédito, el banco te considerará para darte una línea de crédito más alta.

¿Cómo se pagan los intereses de la línea de crédito?

¿Cómo se cobran los intereses de la línea de crédito? El banco te cobra los intereses únicamente por el monto utilizado por cada día de uso a lo largo del mes. Mientras más bajo el monto que uses diariamente, menos intereses le pagas al banco.

¿Cuáles son las ventajas de una línea de crédito?

Ventajas de una línea de crédito Facilidad: En la práctica, su operativa es como una cuenta corriente. La entidad financiera deposita el dinero en una cuenta de crédito, facilitando la gestión por parte del cliente. Que la operativa sea como una cuenta corriente favorece la rapidez de obtención del dinero.

¿Qué porcentaje se cobra por prestar dinero?

Mira, según el Código Civil Federal, “El interés legal” es 9% anual pero el interés “convencional” puede ser mayor o menor a éste siempre que no sea desproporcionado y abusivo.

¿Cuál es el monto de crédito?

El monto de crédito es la suma total de dinero que la institución financiera te está prestando y que tendrás que devolver dentro de un plazo determinado pagando una cantidad de intereses.

¿Qué pasa si no se usa una tarjeta de crédito?

Quedará inactiva. Aunque es menos frecuente algunos bancos por medidas de seguridad pueden bloquear o dejar inactivo tu plástico después de periodos largos de inactividad. Esto se realiza para evitar cargos no reconocidos, pero que puede complicarse si de un momento a otro quieres comprar y tu compra es rechazada.

¿Qué pasa si pago más del límite de la tarjeta de crédito?

Cuando realizas un depósito extra a tu tarjeta de crédito, éste se registra como un saldo a favor. Este saldo puede ser utilizado para pagar tus deudas (parcial o totalmente, según la cantidad que sea) en la siguiente fecha de corte de tu tarjeta; o bien, para aumentar, temporalmente, el dinero disponible en tu cuenta.

¿Qué pasa si no pagas una línea de crédito?

En el momento en el que no se pagan las cuotas del préstamo solicitado, la entidad financiera procederá a cobrar intereses de demora. Estos intereses y comisiones se van sumando a la deuda original, por lo que cada mes que pase la deuda irá creciendo; ya que la entidad va a seguir reclamando el pago.

¿Cómo se pagan los intereses de la línea de crédito?

¿Cómo se cobran los intereses de la línea de crédito? El banco te cobra los intereses únicamente por el monto utilizado por cada día de uso a lo largo del mes. Mientras más bajo el monto que uses diariamente, menos intereses le pagas al banco.

¿Qué se puede hacer con una línea de crédito?

Con un préstamo, usted obtiene una suma entera de dinero y comienza a pagar intereses de inmediato, sin importar cuándo lo utilice. En cambio, una línea de crédito le da acceso a una cantidad de dinero fija que puede pedir cuando necesite sin que tenga que pagar ningún interés hasta que realmente pida dinero prestado.

¿Cómo se determina una línea de crédito?

¿Cómo determina el banco tu línea de crédito? La forma en cómo el banco la determina es muy simple: de tus ingresos resta tus gastos y el dinero disponible por mes lo multiplica por el número de meses en que puedes pagar (depende de cada banco). Usualmente es hasta por 18 meses.

¿Cuándo se cobra la línea de crédito?

Manual: Las Líneas de Crédito devengan diario (Saldo utilizado por tasa aplicada) y se cobran en la cuenta corriente los intereses el primer día hábil del mes siguiente.

¿Cuándo se devuelve una línea de crédito?

El plazo que tienes para devolver el dinero de tu línea de crédito dependerá cada entidad financiera. Las entidades estudian cada caso para determinar cual será tu plazo máximo de devolución. Aún así, este plazo suele ser generalmente de 1 año, aunque también los podemos encontrar más largos o cortos, de 3-4 meses.

¿Qué es más caro un crédito o un préstamo?

En general, son más caros los intereses en el crédito que en el préstamo. Sin embargo, en el crédito solo se pagan intereses por el dinero que se utiliza , aunque el banco puede cobrar una comisión por el dinero disponible, mientras que en el préstamo se paga por la totalidad del dinero pedido.

¿Qué es mejor línea de crédito o credito de consumo?

Eso sí, advierten que el crédito de consumo es una opción más recomendada para gastos grandes y planificados. Si queremos hacer una remodelación, cambiar el auto o cualquier gasto grande y planificado, el crédito es conveniente y suele tener menor interés que la tarjeta de crédito.

¿Qué es mejor pagar en efectivo o con tarjeta de crédito?

Finalmente, ¿es mejor pagar en efectivo o con tarjeta? Es conveniente utilizar ambas opciones de forma equitativa. La tarjeta es más segura, ágil y rápida. Pero con el dinero en efectivo aseguramos gastar únicamente lo que tengamos previsto en cada momento.

¿Cuánto es el interés por no pagar la tarjeta de crédito?

No pagar o no pagar a tiempo una tarjeta de crédito genera comisiones, por las que los clientes pueden pagar desde 100 y hasta 900 pesos, esto incluyendo otros cargos, informó la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef).

¿Qué es la amortización de la Línea de Crédito?

Si vamos directamente a este término aplicado a un crédito, la amortización es el proceso mediante el cual se distribuyen gradualmente los costos de una deuda por medio de pagos periódicos. Los pagos o cuotas servirán para pagar los intereses de tu crédito y reducir el importe de tu deuda.

¿Cuáles son los diferentes tipos de líneas de crédito?

Los tipos de líneas de crédito incluyen personal, comercial y con garantía hipotecaria, entre otros. LOC tiene flexibilidad incorporada, que es su principal ventaja. Las posibles desventajas incluyen altas tasas de interés, multas severas por pagos atrasados y la posibilidad de gastar en exceso.

¿Cuáles son los inconvenientes de una línea de crédito?

La entidad financiera deposita el dinero en una cuenta de crédito, facilitando la gestión por parte del cliente. Que la operativa sea como una cuenta corriente favorece la rapidez de obtención del dinero. Los principales inconvenientes de una línea de crédito son los gastos potenciales que pueden repercutir sobre el cliente:

¿Por qué es importante el uso de la línea de crédito en el sector empresarial?

El uso de la línea de crédito está muy extendido en el sector empresarial. Supone una fuente de financiación muy útil para las empresas para poder gestionar su tesorería de una manera más eficiente. Esto ayuda a realizar pagos puntuales que no se podrían acometer con el mero efectivo generado por la tesorería.

¿Cuándo se considera que una línea de crédito está cerrada?

La Línea de Crédito se considera abierta desde la fecha de contratación hasta la fecha de cierre en la que se genera el Plan de Financiación. ¿Cuándo se considera que una Línea de Crédito está cerrada?