Si pagas antes de tu fecha de corte, es menor la cantidad que utiliza el banco para calcular cuántos intereses debes pagar. Es decir, estás ahorrándote intereses que hubieses pagado después de la fecha de corte. Mejor aún si pagas tu deuda en su totalidad, en ese caso no hay intereses que pagar en absoluto.

¿Qué pasa si pago antes de la fecha de corte?

Sí puedes realizar tu pago anticipadamente, esto no te genera ningún problema. El pago realizado se reflejará en el saldo de tu tarjeta de crédito.

¿Cuándo es mejor pagar la tarjeta de crédito?

La forma ideal de manejar una tarjeta de crédito es que pagues antes de la fecha límite de pago la totalidad de lo usado, de forma que no incurras en intereses por el financiamiento del dinero.

¿Cuántos días tengo para pagar después de la fecha de corte?

¿Qué pasa si pago después de la fecha de corte?

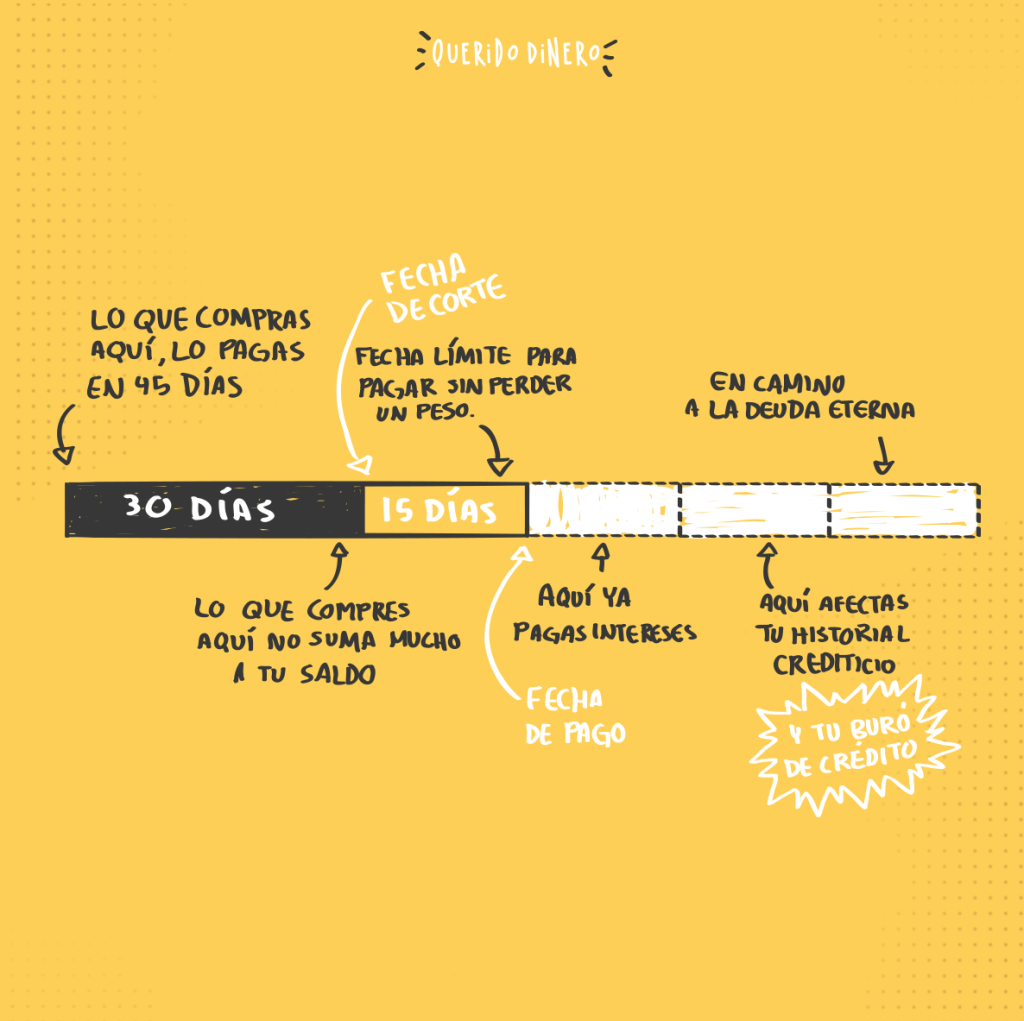

La fecha de pago de tu tarjeta, generalmente, ocurre días después que la fecha de corte y esta fecha marca el día límite para poder pagar los gastos que hayas hecho durante el mes para no generar intereses o no tener alguna sanción.

¿Qué pasa si pago por adelantado mi tarjeta de crédito?

Si pagas antes de la fecha de corte te verás beneficiado porque disminuirá el saldo promedio diario (SPD) de la tarjeta, el cual se utiliza para calcular los intereses que deberás pagar. Es una ventaja si no sueles pagar el total de tu saldo antes de la fecha límite de pago.

¿Cómo evitar el pago de intereses de la tarjeta de crédito?

Cómo reducir los intereses Efectúa, por lo menos, el pago mínimo requerido o una cantidad que te permita reducir el saldo y reducir la cantidad de interés cobrado. Paga en o antes de la fecha de vencimiento que aparece en el estado de cuenta. Explora tarjetas de crédito con tasas de interés y cuotas más bajas.

¿Qué pasa si no pago el total de la tarjeta de crédito?

Si no paga el pago mínimo total de la factura de su tarjeta de crédito, la compañía de su tarjeta de crédito puede reportarlo como un pago omitido. Esto puede disminuir su puntaje de crédito y hacer más difícil el ser aprobado para crédito en el futuro.

¿Cómo funciona la fecha de corte y de pago de una tarjeta de crédito?

¿Qué pasa si mi fecha de corte cae en sábado?

¿Qué pasa si mi fecha límite de pago cae en sábado o domingo? Si cae en sábado, ese día tienes que pagar por que es día hábil. Pero, si cae en domingo y día inhábil, la fecha máxima en que puedes pagar se corre al siguiente día hábil, por ejemplo, el lunes.

¿Cuál es la mejor tarjeta de crédito?

¿Cómo funciona el pago para no generar intereses?

Pago para no generar intereses. Es la suma total de los saldos anteriores, intereses, comisiones y si existen parcialidades de compras a meses. Es recomendable cubrirlo para mantener en orden nuestras finanzas.

¿Qué pasa si abono a capital?

Los abonos a capital reducen el tiempo de la deuda e intereses ordinarios, aunque el valor de las mensualidades se mantiene. Pueden hacerse en cualquier momento mientras esté activo el préstamo, y no están condicionados a un importe mínimo ni a una fecha límite de pago.

¿Cómo funciona la fecha de corte?

¿Qué pasa si pago antes mi préstamo BBVA?

Los pagos anticipados no generan penalización. Los pagos que son después de la fecha correspondiente si penalizan, son gastos de cobranza.

¿Qué es el pago minimo y el pago para no generar intereses?

¿Por qué no debes pagar el mínimo? De acuerdo a la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF), lo mejor para tu bolsillo es realizar el pago para no generar intereses o, en su caso, depositar más del monto solicitado.

¿Cuál es el saldo al corte?

-Balance al corte: Es el monto que debes pagar para mantenerte al día con tu tarjeta de crédito y asegurarte de que la entidad financiera no te cobrará intereses por los consumos del mes anterior.

¿Cuál es la diferencia entre fecha de corte y fecha de pago?

Por otro lado, la fecha de pago te indica cuál es el último día que puedes cancelar tu cuota para que no te cobren intereses. Normalmente la fecha de corte y la fecha de pago se diferencian por quince días, que son los que los bancos demoran haciendo los cálculos de los intereses y cuotas que debes pagar.

¿Cómo comprar después de la fecha de corte?

¿Cómo lograr esto? Simple, haciendo la compra al inicio del periodo, es decir, después del corte. Siguiendo con el mismo ejemplo de tener corte el día 13 y con 15 días para la fecha de pago: esto significa que si compras algo el 14 de junio, podrás pagarlo hasta el 28 de julio.

¿Cuántas tarjetas de crédito debe tener una persona?

Los expertos recomiendan tener una tarjeta de crédito para pagar tus gastos diarios (super, gasolina, etc.) y otra para compras que deseas financiar a más largo plazo. La Tarjeta para los gastos diarios deberá darte recompensas y ser liquidada completamente al final del mes.

¿Qué sube el score crediticio?

Pagar tus cuentas a tiempo, mantener saldos bajos, y no endeudarte demasiado, son aspectos que ayudarán a mejorar tu perfil de crédito, resultando en un score más alto.

¿Que conviene más reducir plazo o mensualidad?

Si lo que se busca es afrontar las siguientes mensualidades de una manera más cómoda, lo mejor es reducir la cuota. Si, por el contrario, lo que se quiere es devolver el préstamo hipotecario en menos tiempo, para terminar de pagarlo cuanto antes, deberá optarse por rebajar el plazo de amortización.

¿Qué deudas se deben pagar primero?

Desde una perspectiva estrictamente financiera, la mejor estrategia es priorizar la deuda por la Tasa de Porcentaje Anual (APR, por sus siglas en inglés). Si paga primero las deudas con la APR más alta, ahorra dinero en general. Las deudas con una APR más alta acumulan cargos de interés mensuales más altos.

¿Cuál es el metodo bola de nieve?

El “método bola de nieve” significa, en pocas palabras, liquidar lo más rápido posible el préstamo más pequeño que tenga. Una vez que haya pagado esa deuda, podrá destinar el dinero que usaba para ese pago para la siguiente deuda más pequeña.

¿Cuánto tiempo tarda en subir el score crediticio?

Entonces, ¿cuánto tiempo se tarda en generar crédito? En promedio, podría tomarte hasta seis meses crear crédito desde cero, al menos para un puntaje FICO, que es el puntaje más utilizado. Otros puntajes, como VantageScore, pueden tardar uno o dos meses.

¿Qué pasa si solo pago la mitad de mi tarjeta de crédito?

Si solo depositas el mínimo pones en riesgo tus finanzas, pues la deuda se puede acumular y te sería más difícil liquidarla, y en caso de una emergencia ya no podrías disponer de este medio de pago. Si depositas más de la cantidad que te solicitan saldarás más rápido tu deuda y pagarás menos intereses.