Los costos de producción se pueden clasificar de acuerdo con su relación con la producción en costos variables, costos fijos, costos estándar y costos reales.

¿Qué son los costos y cómo se clasifican?

Los costos de producción pueden dividirse en dos grandes categorías: COSTOS DIRECTOS O VARIABLES, que son proporcionales a la producción, como materia prima, y los COSTOS INDIRECTOS, también llamados FIJOS que son independientes de la producción, como los impuestos que paga el edificio.

¿Cómo se clasifica el costo?

Según esta clasificación, los costos se dividen en: Directo e indirecto. Principal y general. Incluido y no incluido en el costo de producción.

¿Cómo se clasifican los costos de acuerdo a su función?

De acuerdo a su función: Costos de producción, Gastos de Distribución y Ventas, Gastos de Administración y Gastos Financieros. De acuerdo a su identificación con el objeto de costos: Costos y Gastos Directos y Costos y Gastos Indirectos.

¿Cómo se clasifica el costo?

Según esta clasificación, los costos se dividen en: Directo e indirecto. Principal y general. Incluido y no incluido en el costo de producción.

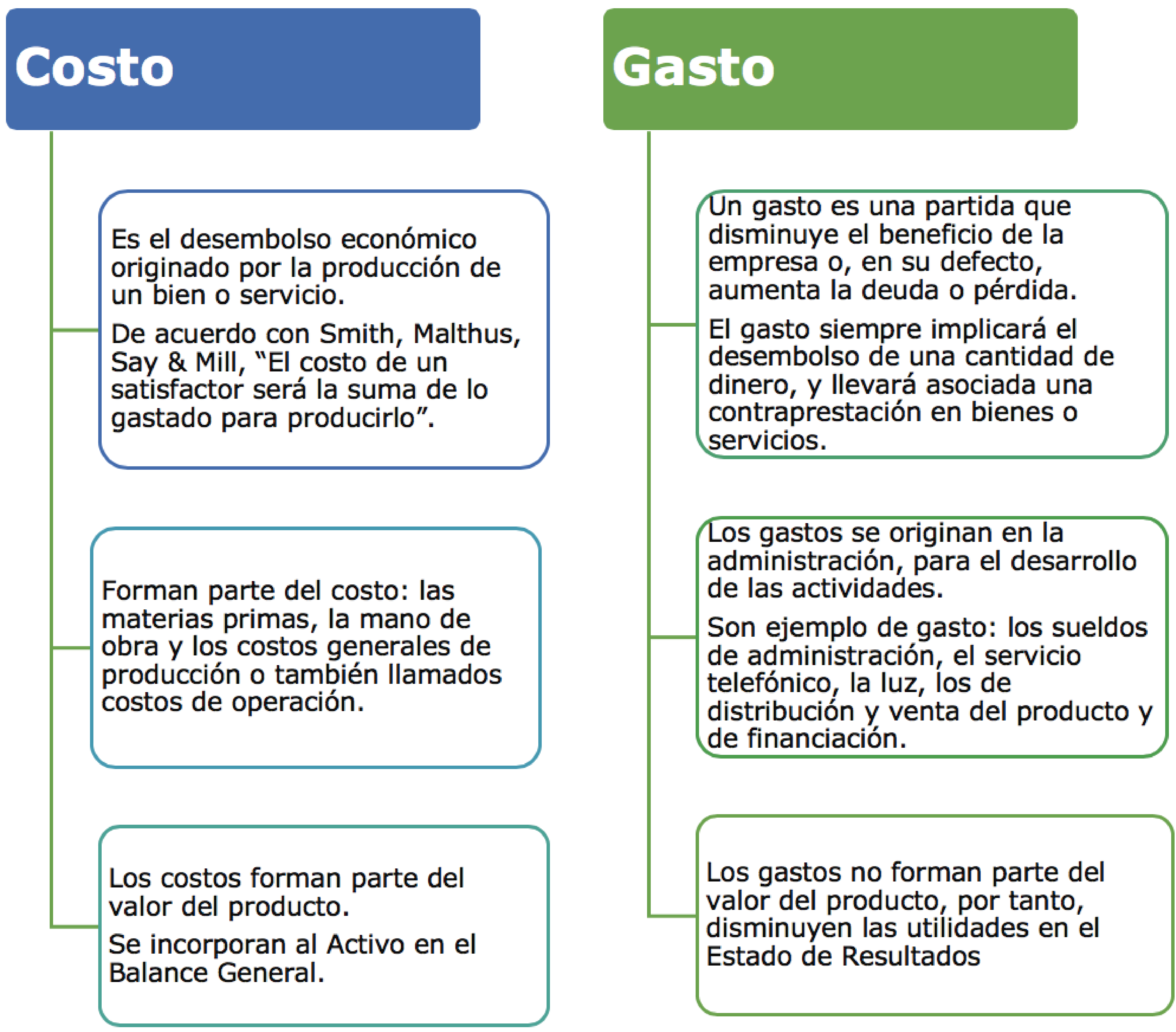

¿Cuál es la diferencia entre el costo y el gasto?

El costo nos lo dará los egresos de una empresa en post de las prestaciones de servicios o la producción y fabricación de artículos. El gasto por su parte, es el desembolso de la empresa para llevar a cabo sus actividades habituales, como lo son los pagos de servicios de la oficina: luz, gas y teléfono.

¿Qué es el costo de un ejemplo?

El costo, también llamado coste, es el desembolso económico que se realiza para la producción de algún bien o la oferta de algún servicio. El costo incluye la compra de insumos, el pago de la mano de obra, los gastos en la producción y los gastos administrativos, entre otras actividades.

¿Cómo se calcula el costo?

Costo primo = materia prima + mano de obra directa. Costo de producción = costo primo + gastos indirectos. Gastos de operación = gastos de distribución + gastos de administración + gastos de financiamiento. Costo total = costo de producción + gastos de operación.

¿Cuál es el costo de un producto?

¿Qué es el coste de un producto? El coste de un producto es el precio de adquisición de las materias primas y otros elementos que forman parte del producto.

¿Cómo se clasifican los costos indirectos?

Existen tres tipos de tasas de costos indirectos: provisionales, predeterminados y fijos con transporte. Los concesionarios que están negociando una tasa de costos indirectos encontrarán útil esta información para determinar qué tipo beneficiaría a su organización.

¿Cómo se calcula el costo?

Costo primo = materia prima + mano de obra directa. Costo de producción = costo primo + gastos indirectos. Gastos de operación = gastos de distribución + gastos de administración + gastos de financiamiento. Costo total = costo de producción + gastos de operación.

¿Qué son los costos fijos y ejemplos?

El coste fijo es el gasto que se mantiene invariable independientemente del volumen de producción de la empresa. Por ejemplo, el alquiler de un local, el salario de los empleados, o el pago de impuestos. Es lo opuesto al coste variable, cuyos gastos varían de acuerdo a la actividad productiva del negocio.

¿Cómo se clasifica el costo?

Según esta clasificación, los costos se dividen en: Directo e indirecto. Principal y general. Incluido y no incluido en el costo de producción.

¿Qué es costos fijos y 5 ejemplos?

Ejemplo de costos fijos: Salarios: Sea que tu local abra, el sueldo de tus empleados los tienes que pagar. Suministros: Agua, calefacción, teléfono, electricidad. Alquiler: Local, oficina, entre otros. Reparaciones: Si tienes maquinaria a la que se le tiene que hacer mantenimiento cada fin de mes, es un gasto fijo.

¿Qué son los costos directos e indirectos ejemplos?

1.1 Costes Directos e Indirectos Por ejemplo: Los empleados carpinteros que se dedican a fabricar las mesas son un coste directo, porque intervienen directamente en la fabricación de las mesas. Los costes indirectos son aquellos que tienen ninguna relación directa con la producción o venta de tus productos o servicios.

¿Cuáles son los costos en una empresa?

El costo es la cantidad de dinero que una empresa ha invertido en la elaboración de un bien o de un servicio en particular, para luego poder comercializarlo. Conocer el costo de una empresa nos permite conocer la cantidad de tiempo y esfuerzo que las empresas destinan a la elaboración de sus bienes y servicios.

¿Cuáles son los elementos que integran el costo?

Los elementos de costo de un producto o sus componentes son los materiales directos, la mano de obra directa y los costos indirectos de fabricación, esta clasificación suministra la información necesaria para la medición del ingreso y la fijación del precio del producto.

¿Cómo definimos el costo?

El coste es un concepto de la contabilidad que se refiere al valor del consumo de los recursos que han sido necesarios para poder producir productos o prestar servicios.

¿Cuál es el costo de ventas?

El coste de ventas es el valor que la empresa debe invertir para que el cliente final reciba el producto o servicio. Si se trata de una empresa fabricante, el coste de venta presupuestado incluirá el valor de los materiales directos utilizados en la producción de los productos.

¿Cuál es el costo de compra?

Los costos de compra son los precios de las adquisiciones más todos los gastos necesarios para contar con la materia prima en el almacén. Es decir, se toma en cuenta no solo el costo de la materia, sino cuánto cuesta movilizar y almacenarla.

¿Cuál es la diferencia entre el costo de producción y de venta?

En resumen. Recuerda la diferencia entre costo de producto (cuánto te cuesta producir), costo de venta (valor que tu empresa invierte en total para producir), y precio de venta (lo que el cliente pagará por tu producto), y comienza a fijar precios competitivos para tu producto.

¿Cómo se calcula el costo de producción?

El costo total de producción está formado por todas las cantidades invertidas para producir los artículos en su inventario. Estamos hablando de los costos de materias primas, mano de obra, otros costos fijos y variables, así como gastos extras.

¿Cuáles son los costos mixtos ejemplos?

Los costos mixtos son costos que contienen una porción de costos fijos y variables. Los ejemplos comunes incluyen utilidades e incluso tu celular!

¿Qué son los costos y gastos indirectos?

Los costos indirectos son aquellos que afectan el proceso de producción de uno o más productos dentro de un empresa y que por su naturaleza no pueden medirse, asignarse ni contemplarse directamente (y exactamente) dentro del presupuesto a una determinada etapa productiva del producto.

¿Que se entiende por costo directo?

También llamados costos directos, se trata de un tipo de gasto que tiene una relación directa a la realización y producción de los productos o servicios que ofrece una empresa.

¿Cuando un costo es indirecto?

Coste indirecto es aquel costo que afecta al proceso productivo en general de uno o más productos, por lo que no se puede asignar directamente a un solo producto sin usar algún criterio de asignación. Por ejemplo, alquiler de una nave industrial o salario de personal administrativo.