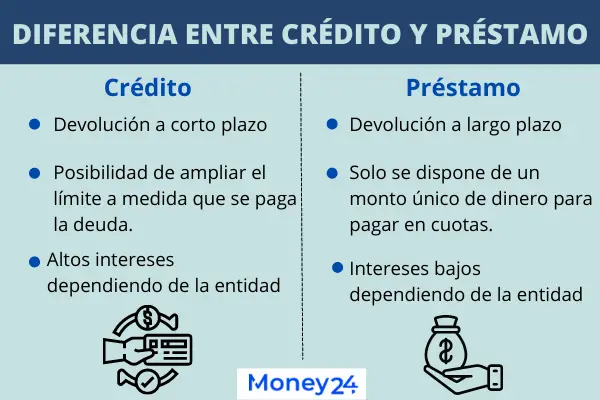

Mientras un préstamo facilita todo el dinero solicitado de una sola vez en el momento de su concesión, en un crédito el banco pone a disposición de cliente una cantidad de dinero, que puede utilizarla en función de sus necesidades, disponiendo de toda la cantidad prestada, de una parte o nada.

¿Qué significa tener una línea de crédito?

Las líneas de crédito son una facilidad que se otorga a un cliente hasta por un límite determinado y que le permite, durante el período de vigencia de la facilidad, solicitar el financiamiento de varias operaciones de naturalezas semejantes e independientes entre sí.

¿Qué ventajas encuentras de las líneas de crédito frente a un préstamo?

A diferencia de los préstamos tradicionales donde pagas intereses por la totalidad del préstamo, en las líneas de crédito tan solo pagarás intereses por la cantidad de dinero utilizada. Es posible que algunas entidades cobren también unos intereses menores por el total dispuesto en la línea de crédito.

¿Qué interés tiene una línea de crédito?

El interés de la línea de crédito varía según cada entidad, pero suele estar entre el 15% y 21%. Además algunas entidades cobran comisión cada vez que utilizas el dinero (importe por retiro), esta comisión está entre el 0,30% y 4%. Si no utilizas el dinero no pagas nada de comisiones ni de intereses.

¿Qué son líneas de crédito y ejemplos?

Una línea de crédito es, a su vez, una forma de crédito rotativo, y esto significa que tu crédito es renovado por el banco automáticamente mientras pagas la deuda. Por ejemplo, digamos que recibes una línea de crédito de $30,000 y todos los meses retiras y usas $5,000.

¿Qué pasa si utilizo la línea de crédito?

Normalmente una Línea de Crédito ocasiona el pago de intereses sobre el monto que se haya utilizado, aunque dependiendo del caso, también puede originar comisiones por su utilización y por seguros asociados (por ejemplo, de desgravamen).

¿Cómo se paga la línea de crédito?

¿Cómo se paga una Línea de Crédito? El pago de la Línea de Crédito se hará de manera automática, una vez hagas un reingreso de dinero a tu cuenta corriente o mediante el pago en el plazo definido. Esto dependerá del tipo amortización de tu Línea de Crédito.

¿Qué pasa si no pago la línea de crédito?

Atrasarse en el pago de un crédito puede traer efectos desagradables. Cuando existe retardo en el pago de la deuda, el Banco puede comenzar a cobrar intereses penales según las condiciones pactadas en el pagaré, los que normalmente se fijan considerando la tasa máxima convencional.

¿Qué pasa si no puedo pagar un préstamo en línea?

Daño a tu historial crediticio: Esto puede tener un impacto negativo en el Buró de Crédito lo que dificultará la obtención de préstamos futuros, limitando tus posibilidades de obtener cualquier tipo de crédito en el futuro.

¿Cómo se pagan los intereses de una línea de crédito?

¿Cómo se cobran los intereses de la línea de crédito? El banco te cobra los intereses únicamente por el monto utilizado por cada día de uso a lo largo del mes. Mientras más bajo el monto que uses diariamente, menos intereses le pagas al banco.

¿Cuándo se paga la línea de crédito?

Cuando se recibe un depósito o abono en la cuenta corriente, este dinero se destina inmediatamente a pagar la línea de crédito. Este permite reducir el pago de intereses en la liquidación que realiza el banco a final de mes. Si bien el cliente puede pedir que ese pago se realice de forma manual, no es aconsejable.

¿Cómo saber si tengo línea de crédito?

Para saber cuál es tu línea de crédito podrás conocerlo en el reporte mensual que envía la entidad bancaria sobre tu consumo. En la parte superior podrás conocer la línea de crédito asignada.

¿Cómo saber cuál es mi línea de crédito?

¿Cómo saber cuál es su límite de crédito? Por lo general, el límite se incluye en el estado de cuenta de su tarjeta de crédito o está disponible a través de su cuenta en línea. También puede llamar al número que se encuentra al reverso de la tarjeta para preguntarle a su proveedor.

¿Qué es una línea de crédito a corto plazo?

Una línea de crédito es una opción de financiación muy flexible que una entidad pone a disposición del usuario mediante la que el solicitante tiene acceso a una cantidad específica de dinero durante un periodo de tiempo determinado.

¿Qué pasa si no pago la línea de crédito?

Atrasarse en el pago de un crédito puede traer efectos desagradables. Cuando existe retardo en el pago de la deuda, el Banco puede comenzar a cobrar intereses penales según las condiciones pactadas en el pagaré, los que normalmente se fijan considerando la tasa máxima convencional.

¿Qué pasa si no se paga una línea de crédito?

Para empezar, si no pagamos la línea de crédito nuestra cuenta puede ser suspendida y la entidad prestamista cobrará lo que le debamos directamente de nuestra cuenta corriente. Esto es conocido como compensación y no se permite en la cuenta de una tarjeta de crédito pero sí en una línea de crédito personal.

¿Cómo se pagan los intereses de una línea de crédito?

¿Cómo se cobran los intereses de la línea de crédito? El banco te cobra los intereses únicamente por el monto utilizado por cada día de uso a lo largo del mes. Mientras más bajo el monto que uses diariamente, menos intereses le pagas al banco.

¿Cómo saber cuál es mi línea de crédito?

¿Cómo saber cuál es su límite de crédito? Por lo general, el límite se incluye en el estado de cuenta de su tarjeta de crédito o está disponible a través de su cuenta en línea. También puede llamar al número que se encuentra al reverso de la tarjeta para preguntarle a su proveedor.

¿Cuánto me pueden dar de línea de crédito?

Como ya lo mencionamos, la línea de crédito, en muchos casos, indica tu nivel de endeudamiento que se relaciona directamente con tus ingresos. Se estima que el nivel máximo de endeudamiento es alrededor del 40% de tu sueldo y es recomendable no superar esa cantidad en el uso de tu línea de crédito.

¿Qué es mejor abonar o pagar el minimo?

Si pagas más que el mínimo los intereses se reducen considerablemente. En cambio, si únicamente pagas el mínimo mes a mes los intereses siguen creciendo hasta llegar al punto que únicamente pagas intereses aunque ya hayas saldado la deuda. Así que, es mejor pagar más que el mínimo para que esto no te suceda.

¿Qué tan seguros son los préstamos en línea?

Realmente son seguros los préstamos en línea Los préstamos en línea son seguros, siempre y cuando, verifiques todos los detalles que respaldan la institución, por ejemplo, debes verificar que cuenten con todos los permisos y licencias para ofrecer este tipo de servicios.5 days ago

¿Cuánto tiempo se puede estar sin pagar un préstamo?

Plazos de prescripción de la deudas por préstamos personales Lo primero que hay que saber es que todas las deudas prescriben, pero cada tipo de deuda tiene un plazo de prescripción diferente. En el caso de los préstamos personales la deuda tiene un plazo de prescripción de 5 años.6 days ago

¿Cómo salir de las aplicaciones de préstamos?

La única manera de denunciar este tipo de fraudes y préstamos abusivos es a través de la oficina de seguridad digital o policía cibernética de cada entidad. En la Ciudad de México y Estado de México, los contactos son: CDMX: 55 5242 5100 ext.

¿Cuánto es el interés mensual de un préstamo?

Las tasas de interés promedio para un préstamo personal no asegurado pueden ser de entre 5% y 36%. Las tasas de interés para préstamos estudiantiles federales son de 4.5% para pregrado, y poco más de 7% para posgrado y préstamos PLUS para padres. En préstamos privados, las tasas van desde 4% hasta 13%.

¿Cuánto dinero me presta el banco para comprar una casa?

Hasta 70% sobre el valor del terreno. Hasta el 90% sobre el valor del inmueble. Hasta el 100% sobre el valor del inmueble. Sustitución de hipoteca.

¿Qué es la amortizacion de la línea de crédito?

Reducción gradual de una deuda a través de pagos periódicos iguales, en cantidad suficiente para pagar los intereses y liquidar la deuda a su vencimiento.