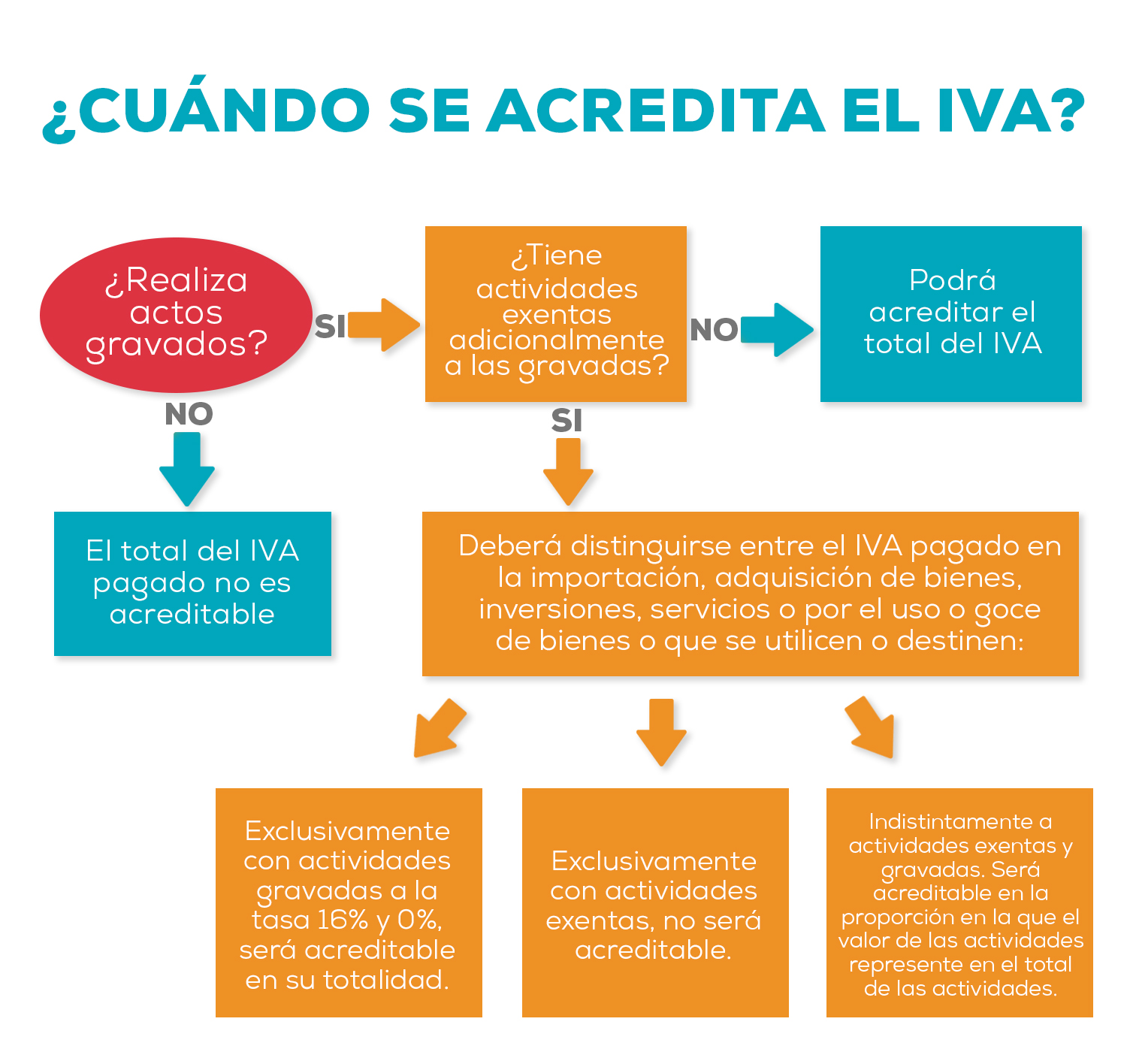

La tasa cero, conlleva que una operación no genere impuesto a pagar pero sí obligación de inclusión en la declaración mensual o anual, mientras que las exenciones o no alcanzadas, no causan obligación de informar nada.Un bien excluido del Iva es aquel que no está gravado con Iva, que no genera Iva y quien lo vende no es responsable del Iva. Un bien exento es un bien gravado con Iva, pero al que se le impone una tarifa del 0%. Es decir, se causa el Iva a una tarifa del 0%, y quien los venda es responsable del Iva.

¿Qué es un no objeto de IVA?

En ese sentido, en primer lugar, los actos o actividades no objeto son aquellos que realiza el contribuyente en territorio nacional distintos a la enajenación de bienes, prestación de bienes, otorgamiento de uso o goce de bienes, o importación de bienes o servicios[5].

¿Qué significa no exento de IVA?

El concepto no exento se utiliza para aclarar que se realiza un hecho imponible (está sujeto) y que no existe ninguna exención en su respectiva ley que evite el pago de la obligación tributaria. Por tanto, se suele especificar, que un acto/hecho “está sujeto y no exento” a un impuesto.

¿Qué significa estar exento de impuestos?

¿QUÉ ES LA EXENCIÓN DE IMPUESTOS? La exención o condonación es el hecho de que el gobierno o la ley excluyan de la obligación de pago a los sujetos pasivos del impuesto. La exención puede ser concedida por el gobierno o por la ley.

¿Quién está exento de pagar IVA?

Por lo tanto, las empresas que no están obligadas a tributar el IVA son: actividades educativas tanto públicas o privadas, organizaciones sociales, culturales y deportivas sin ánimo de lucro (no entran en este tipo, por ejemplo, los clubes de fútbol profesionales que sí tienen como objetivo ganar dinero), profesionales …

¿Cuáles son las actividades que no son objeto del IVA?

Toda otra prestación realizada por las entidades financieras, retribuida mediante comisiones, honorarios u otra forma de retribución, se encuentra sujeta al gravamen. Asimismo, están fuera del objeto del gravamen las operaciones de compra – venta de acciones, debentures, títulos valores y títulos de crédito.

¿Cómo se le factura a un exento de IVA?

debe confeccionarle a un cliente exento una factura de tipo “B” con el I.V.A. incluido. El tratamiento es similar al de un consumidor final. El prestador o vendedor responsable inscripto debe tributar el I.V.A.

¿Qué tipo de factura emite un exento?

Si quien emite el comprobante se trata de un monotributistas, exento en el IVA, deberá operar con comprobantes tipo “C”. Cuando se trate de una operación de exportación, corresponderá emitir comprobantes tipo “E”.

¿Cómo se le factura a un IVA exento?

Si eres un contribuyente Responsable Exento (IVA exento) recibirás una factura electrónica tipo “B” que incluye el IVA, sin tope máximo. El tratamiento es similar al del un consumidor final.

¿Qué diferencia existe entre actividades gravadas exentas y no objeto?

La tasa cero, conlleva que una operación no genere impuesto a pagar pero sí obligación de inclusión en la declaración mensual o anual, mientras que las exenciones o no alcanzadas, no causan obligación de informar nada.

¿Cuáles son los ingresos no objeto?

d) Ingresos no objeto de la Ley. Son ingresos que la LISR no considera para efecto de la determinación y cálculo del ISR.

¿Cómo saber si la operación comercial es objeto o no de impuesto?

¿Cómo saber si un producto tiene IVA o no?

En general, el IVA es un gravamen de hasta el 16% sobre el valor de las mercancías que pagan los consumidores cada vez que adquieren un producto. No obstante, los siguientes artículos están exentos de este impuesto: Libros, revistas y periódicos. Venta de animales y vegetales no industrializados.

¿Cuándo se aplica la tasa del 0%?

La tasa cero se aplica en la enajenación de animales, vegetales, medicinas de patente y productos destinados a la alimentación, con excepción, entre otros, de las bebidas distintas a la leche, aun y cuando éstas tengan la naturaleza de alimentos, jurídica y biológicamente, caso concreto de los jugos, néctares y los …

¿Cuántos es el objeto del IVA?

¿CUÁL ES EL OBJETO DEL IVA? Venta de bienes muebles. Contratos de obras de prestación de servicios de cualquier naturaleza. Importaciones definitivas.

¿Qué facturas tienen IVA?

Factura B: deberán realizarla en el caso de que el cliente sea consumidor final o monotributista. Los comprobantes B tienen el IVA incluido en el precio final, pero no discriminado. Factura A: es la que realiza un RI a otro RI.

¿Qué es gravable y exento?

Estos conceptos causan retención del ISR al pago del trabajador. Cuando esto ocurre, se dice que el ingreso a retener es gravable, por lo que debe pagar el ISR. Y toda vez que el beneficio otorgado al subordinado no cause retención, o esté dentro de las reglas que expide la LISR, el monto quedará exento.

¿Qué significa objeto impuesto?

1. Bien o derecho gravado por el impuesto, al ser considerado representativo de una capacidad económica para contribuir.

¿Cuál es el objeto del impuesto?

Objeto: actividad o cosa que la Ley señala como el motivo del gravamen, por lo que se considera como el hecho generador del impuesto.

¿Qué significa si objeto del impuesto y no obligado al desglose?

02 Sí objeto de impuesto: Cuando el emisor es únicamente causante del impuesto. 03 Sí objeto de impuesto y no obligado al desglose: Cuando el RIF utiliza un estímulo fiscal donde decide no hacer el desglose del impuesto.

¿Cuál es el sujeto objeto base y tasa del IVA?

El sujeto activo se refiere al Estado o alguna de sus entidades que recibe el impuesto; el sujeto pasivo se refiere a la persona obligada al pago del impuesto. El objeto del impuesto se refiere al acto, actividad o motivo del impuesto, es decir, la fuente de donde surge la obligación de pago.

¿Qué es el objeto en fiscal?

b) Objeto. Es la actividad o cosa que la Ley señala como el motivo del gravamen, de tal manera que se considera como el hecho generador del impuesto.

¿Cuál es la base gravable del Iva?

La base gravable es el valor sobre el cual se debe liquidar un impuesto, en este caso, el impuesto a las ventas. Por ejemplo, si la tarifa del Iva es del 19%, ese 19% se aplica sobre el valor que constituye la base gravable, que suponiendo sea de $1.000. 0000 tendremos: 1.000.000 x 19% = $190.000.

¿Qué es el objeto gravado?

En términos generales el hecho gravado puede definirse como aquel acontecimiento o circunstancia de consecuencias jurídicas o económicas que, por mandato de la ley, da origen a la obligación tributaria.

¿Cómo se divide el objeto del impuesto?

se subdividen en impuestos al valor total de las ventas y en impuestos al valor agregado. Los impuestos indirectos se pueden clasificar también como impuestos sobre los actos e impuestos sobre el consumo. En el primer caso tenemos por ejemplo, los impuestos sobre la importación y la exportación.

¿Cuando se tiene que pagar el IVA?

¿Cuál es la diferencia entre 0% de IVA e IVA exento?

¿Cuál es esta diferencia entre 0% de IVA e IVA exento? ¿Cuál es esta diferencia entre 0% de IVA e IVA exento? La diferencia solo es realmente relevante para las empresas registradas con IVA. Si el servicio prestado por una empresa está exento de IVA, esa empresa no puede reclamar el IVA por sus propios gastos.

¿Cuál es la diferencia entre el gasto exento de IVA y la tasa 0%?

Por tanto, como puedes comprobar, tanto el gasto exento de IVA como la tasa 0% tienen los mismos efectos en cuanto a números y cálculos, pero lo cierto es que, conceptualmente, no son lo mismo. La tasa 0% conlleva que una operación no genera un impuesto a pagar pero sí la obligación de inclusión en la declaración mensual o anual.

¿Qué son los productos gravados y exento en el IVA?

Gravado y exento en el Iva. Los productos gravados son aquellos que causan Iva y que se dividen según la tarifa que se les aplique. En Colombia existen varias tarifas. La tarifa del 19% es conocida como la tarifa general y las otras se conocen como tarifas diferenciales.

¿Quién vende productos excluidos del IVA?

Se aclara que quien vende productos excluidos del Iva no es responsable del Iva, siempre que no venda otros productos gravados, pues en tal caso será responsable del Iv por esos productos gravados. Gravado y exento en el Iva. Los productos gravados son aquellos que causan Iva y que se dividen según la tarifa que se les aplique.