Hacer este pago lleva implícito que se generará un cargo de intereses conforme a la tasa pactada y del IVA de los intereses reales. Pagar sólo el mínimo aumenta el tiempo para liquidar el crédito e incrementa el costo financiero.Si no pagas el mínimo, puedes afectar tu salud financiera pues corres el riesgo de acumular intereses moratorios y/o comisiones por pago tardío (si los aplican en la institución financiera). Además, se afecta tu historial crediticio y esto puede impedir que tengas acceso a otros productos financieros en el futuro.

¿Que conviene más pago minimo o pago para no generar intereses?

Paga el mínimo solo en caso de emergencia y cuando no puedas cubrir un poco más, con ello no afectarás tu historial y evitarás intereses moratorios. Si tus deudas son altas y la única opción es pagar los mínimos, es recomendable refinanciar tu deuda con otro crédito más barato, a menor tasa anual.

¿Qué significa pago minimo si genera intereses?

El pago mínimo es el monto que debes pagar para mantener vigente tu línea de crédito asignada, lo que te permitirá seguir usando tu tarjeta. Sin embargo, al elegir esta opción, generarás cargos de intereses, lo que incrementará el costo financiero y el tiempo necesario para liquidar el crédito.

¿Qué pasa si hago el pago minimo de mi tarjeta de crédito?

El Pago Mínimo es la facilidad que tienes para pagar solo una parte del monto de tu deuda. Así podrás mantenerte al día con tus deudas, evitar intereses moratorios y comisiones cuando no te es posible realizar el pago del mes.

¿Qué pasa si no pago el mínimo?

Si no paga el pago mínimo total de la factura de su tarjeta de crédito, la compañía de su tarjeta de crédito puede reportarlo como un pago omitido. Esto puede disminuir su puntaje de crédito y hacer más difícil el ser aprobado para crédito en el futuro.

¿Que conviene más pago minimo o pago para no generar intereses?

Paga el mínimo solo en caso de emergencia y cuando no puedas cubrir un poco más, con ello no afectarás tu historial y evitarás intereses moratorios. Si tus deudas son altas y la única opción es pagar los mínimos, es recomendable refinanciar tu deuda con otro crédito más barato, a menor tasa anual.

¿Qué es mejor abonar o pagar el minimo?

Si pagas más que el mínimo los intereses se reducen considerablemente. En cambio, si únicamente pagas el mínimo mes a mes los intereses siguen creciendo hasta llegar al punto que únicamente pagas intereses aunque ya hayas saldado la deuda. Así que, es mejor pagar más que el mínimo para que esto no te suceda.

¿Cuál es la mejor manera de pagar las tarjetas de crédito?

Ser puntual en la fecha de pago y tener cuidado con el monto a pagar. Evitar la tarjeta de crédito para disponer de efectivo. Revisar cada mes el estado de cuenta. Revisar el cobro de anualidad.

¿Cómo evitar el pago de intereses de la tarjeta de crédito?

Maneras de evitar los intereses de las tarjetas de crédito Liquida cada mes el saldo de tu estado de cuenta (la cantidad proveniente del último ciclo de tu estado de cuenta). Liquidar el saldo actual (la cantidad correspondiente a todas las transacciones hasta la fecha) también te ayudará a evitar pagar intereses.

¿Qué pasa si pago mi tarjeta de crédito antes de la fecha de corte?

¿Qué pasa si pago mi tarjeta de crédito antes de la fecha de corte? Si pagas tu tarjeta de crédito antes de la fecha de corte solo pagarás el monto consumido sin intereses.

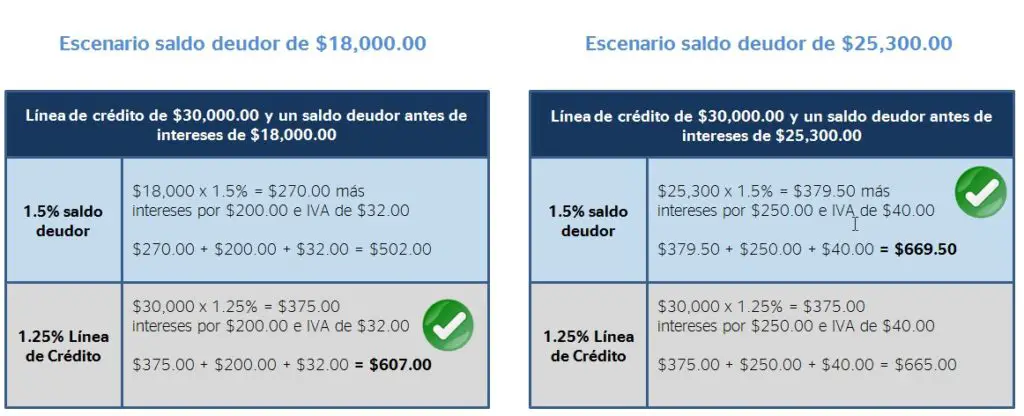

¿Cuánto genera de interés el pago minimo BBVA?

El funcionamiento de los plásticos bancarios es tan sencillo que incluso puedes no pagar el total de lo gastado en el mes, ya que existen dos modalidades extras: El pago mínimo. El pago para no generar intereses.

¿Cuál es el interés de las tarjetas de crédito?

¿Cuántas veces se puede pagar el minimo?

¿Cuántas veces se puede hacer el pago mínimo de la tarjeta? Como tal no existe un límite para hacer pagos mínimos con la tarjeta.

¿Qué pasa si tengo muchas tarjetas de crédito?

Reporte en Buró de Crédito: Si tienes varias tarjetas de crédito y no las manejas adecuadamente, es probable que tu historial crediticio se vea afectado negativamente. Esto puede dificultar obtener crédito en el futuro, ya sea una nueva tarjeta de crédito, un préstamo personal, una hipoteca, entre otros.

¿Cómo evitar el pago de intereses de la tarjeta de crédito?

Para que no nos cobren intereses, deberemos liquidar la totalidad de las compras pendientes que aparezcan en nuestro estado de cuenta. Hay que tener que cuenta que si la fecha de pago cae en fin de semana, el banco marcará el día hábil anterior al día límite de la fecha de pago, así que hay que tener cuidado con esto.

¿Cuándo es mejor abonar a la tarjeta de crédito?

El mejor momento para pagar la tarjeta de crédito es el día de su vencimiento o a lo sumo un día anterior. Esto se debe a que si esperás hasta el último día, podrás invertir tu dinero y obtener intereses que, de la otra forma, los “perderías”.

¿Que conviene más pago minimo o pago para no generar intereses?

Paga el mínimo solo en caso de emergencia y cuando no puedas cubrir un poco más, con ello no afectarás tu historial y evitarás intereses moratorios. Si tus deudas son altas y la única opción es pagar los mínimos, es recomendable refinanciar tu deuda con otro crédito más barato, a menor tasa anual.

¿Qué es mejor abonar a cuota o plazo?

“Si deseas pagar un crédito más rápido y ahorrar en intereses, realiza abonos a capital reduciendo el plazo.” En cualquier escenario, también es importante que veas la posibilidad de negociar la tasa de interés de tu préstamo con la entidad bancaria y buscar en diferentes entidades el mejor valor.

¿Cuándo es buen momento para endeudarse?

Conviene endeudarnos cuando: Tenemos que encarar un gasto extraordinario y no tenemos ahorrado el dinero suficiente para hacerlo, por ejemplo, una emergencia médica o un programa de estudios. Cuando decidimos comprar un auto o una casa que implica montos muy elevados y lo pagamos en cuotas durante un largo plazo.

¿Cuándo es el mejor momento para pagar la tarjeta de crédito?

El mejor momento para pagar la tarjeta de crédito es el día de su vencimiento o a lo sumo un día anterior. Esto se debe a que si esperás hasta el último día, podrás invertir tu dinero y obtener intereses que, de la otra forma, los “perderías”.

¿Qué pasa si no pago el pago para no generar intereses?

El importe de este pago considera el total del saldo deudor de la tarjeta de crédito, descontando los saldos que se encuentren en plan de pagos fijos, meses sin intereses y promociones de efectivo inmediato.

¿Qué pasa si no pago los intereses de una tarjeta?

No pagar la deuda de tu tarjeta de crédito no solo significa que te cobrarán cargos por mora y tasas de interés más altas, sino que estarás dañando tu puntaje de Buró de Crédito y eso muchas veces es irreparable o toma muchísimo tiempo hacerlo.

¿Cuál es el metodo bola de nieve para pagar deudas?

El “método bola de nieve” significa, en pocas palabras, liquidar lo más rápido posible el préstamo más pequeño que tenga. Una vez que haya pagado esa deuda, podrá destinar el dinero que usaba para ese pago para la siguiente deuda más pequeña.

¿Qué es mejor reducir cuota o plazo?

Si lo que se busca es afrontar las siguientes cuotas de una manera más cómoda, lo mejor es reducir la cuota. Si, por el contrario, lo que se quiere es devolver el préstamo hipotecario en menos tiempo, para terminar de pagarlo cuanto antes, deberá optarse por rebajar el plazo de amortización.

¿Qué pasa si pago más de la cuota?

Lo más común es un embargo de la cuenta bancaria o la cuenta nómina, pero si el saldo de esa deuda es elevado, la decisión judicial puede pasar por embargar la vivienda, el coche, la pensión, etc. Todo lo necesario para saldar la deuda.

¿Qué pasa cuando se abona a capital?

En ese contexto, los abonos al capital son aportes adicionales a la cuota regular del préstamo, que no fueron planificados cuando firmaste el contrato con tu entidad financiera. Se trata de pagos extraordinarios que realizas para reducir la vida de tu crédito o su cuota mensual.