El interés de mora en obligaciones crediticias será de máximo 1.5 veces el interés bancario corriente, es decir, será el máximo igual a la “Tasa de Usura” que puede consultar en este enlace (viendo el apartado de indicadores económicos).

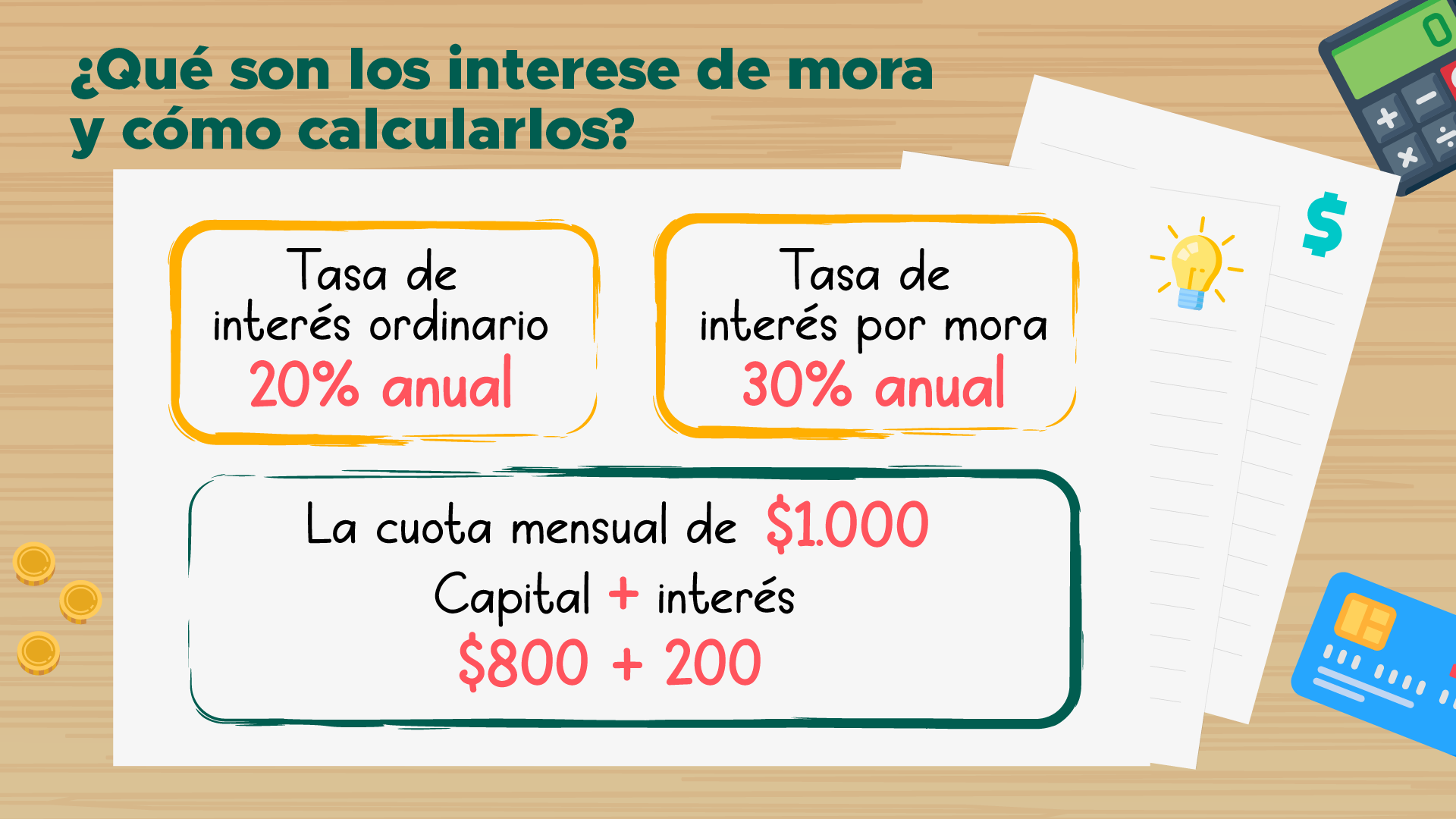

¿Cómo se calcula el interés en mora?

Para calcular los intereses moratorios se multiplica la tasa de interés anual moratorio por el monto del pago vencido y se divide este monto entre 360 días, el resultado se multiplica por el número de días de atraso.

¿Cuándo se paga intereses de mora?

Los intereses de mora se generan una vez el plazo para pagar una obligación tributaria ha vencido. Según el artículo 634 del ET, quienes no paguen oportunamente los impuestos, anticipos y retenciones a su cargo deben pagar intereses moratorios por cada día de retardo.

¿Cómo se calcula el interés en mora?

Para calcular los intereses moratorios se multiplica la tasa de interés anual moratorio por el monto del pago vencido y se divide este monto entre 360 días, el resultado se multiplica por el número de días de atraso.

¿Cuánto es el 05 de interés?

Una tasa del 0.5% mensual produce el mismo interés que una tasa del 6% anual.

¿Cómo se cobran intereses sobre intereses?

El anatocismo consiste en cobrar intereses sobre intereses. Esta situación se presenta si el deudor -quien pidió dinero prestado y se lo gastó en lo que se lo haya gastado- no paga la parte que le corresponde de los intereses. Como no pagó completo los intereses se incrementan al saldo que debía.

¿Cómo calcular el interés de una deuda?

Para saber cuánto estarás pagando de intereses, lo que tienes que hacer es multiplicar el monto inicial por la tasa de interés en porcentaje por los plazos de pago. Para saber el monto total que pagarás, únicamente tienes que sumar la cantidad que te dé, del total de intereses, más el monto inicial.

¿Cómo se calcula el interés corriente?

El Interés Corriente se calculara multiplicando la tasa de Interés Corriente por el saldo del principal (Neto de los pagos realizados por el Tarjetahabiente en el ciclo) por los días correspondiente. Los Intereses Corriente son calculados sobre el saldo anterior menos los pagos o crédito aplicado a la cuenta.

¿Qué pasa si me atraso en el pago de un préstamo?

Desde la primera cuota que dejemos de pagar, la entidad empezará a aplicar unos intereses de demora, intereses que son superiores a los ordinarios. Todos ellos se irán acumulando a la deuda inicial, de manera que, si seguimos mes a mes sin hacerle frente, la deuda crecerá y cada vez deberemos más dinero.

¿Qué es estar en mora en un banco?

Tal y como se expresa en el artículo 1100 del Código Civil español, la morosidad hace referencia a la situación jurídica en la que se encuentra un obligado al retrasarse en el cumplimiento de una obligación de pago. Es decir, lo que se conoce como estar o encontrarse ‘en mora’.

¿Cuánto es el interés moratorio máximo permitido por la Ley?

El interés legal es el nueve por ciento anual. El interés convencional es el que fijen los contratantes, pero jamás será mayor al doble del interés legal.

¿Cuánto es el interés máximo?

Entre tanto, los intereses remuneratorio y moratorio no podrán exceder 1,5 veces el Interés Bancario Corriente, es decir, 31,92% efectivo anual para la modalidad de crédito de consumo y ordinario.

¿Cómo se aplican los intereses moratorios?

Los intereses moratorios son la suma que se te cobra cuando te atrasas en el pago de tu crédito, es decir, cuando te demoras más allá de tu fecha límite de pago, y en el caso de las tarjetas de crédito, cuando al pasar esa fecha no realizaste el pago mínimo.

¿Cómo se calculan los intereses de una deuda?

En realidad, calcular los intereses de impago de un préstamo es muy sencillo. Para ello, utilizaremos la siguiente fórmula: Interés de demora = (cantidad adeudada) x (días de retraso en el pago / 365) x (tipo de interés de demora).

¿Cómo se calcula la mora de una cartera?

ÍNDICE DE MOROSIDAD = Saldo de la Cartera de Crédito vencida al cierre del trimestre / Saldo de la Cartera de Crédito total al cierre del trimestre.

¿Cómo calcular los intereses de una factura vencida?

Para las facturas impagadas, se efectúa el cálculo siguiente: Importe de intereses = importe de factura pendiente * tipo de interés real en fecha de factura de intereses / número de días en el ejercicio * (fecha de factura de intereses – fecha de vencimiento o fecha de cálculo de intereses anterior).

¿Cómo se calcula el interés en mora?

Para calcular los intereses moratorios se multiplica la tasa de interés anual moratorio por el monto del pago vencido y se divide este monto entre 360 días, el resultado se multiplica por el número de días de atraso.

¿Cuánto es el 15 de interés de 5000?

entonces el 15% es igual a 750.

¿Cuánto es el 4 por mil de 2 millones?

Este valor se te descontará del movimiento financiero, ya sea un pago, retiro, traslado, entre otros. Lo anterior quiere decir que si haces un movimiento de $2.000. 000 pesos, el 4×1000 serían $8.000 pesos.

¿Cómo calcular la tasa de interés simple?

Para determinar el interés simple multiplique el capital original por la tasa de interés por el número de periodos de tiempo. Fórmula: I = prt donde I es el interés ganado, p es el capital (dinero ya sea invertido o prestado), r es la tasa de interés anual y t es el tiempo en años por el cual el interés es pagado.

¿Cuándo empiezan a correr los intereses moratorios?

¿Desde qué fecha se pueden cobrar los intereses de mora? El deudor está obligado a pagar intereses a partir de la fecha en que se incurre en mora y por todo el tiempo que dure la misma, según las condiciones del crédito.

¿Cuáles son los tipos de interés?

En la práctica, el tipo o tasa de interés es el porcentaje que se abona por pedir prestado dinero o el que se recibe por invertir un capital o por mantenerlo en un depósito bancario.

¿Qué es la tasa de interés y un ejemplo?

Ejemplo de tasa de interés Si se realiza un préstamo de $1000 con una tasa de interés anual del 10%, al cabo de un año, el dinero que se espera recibir es de $1100. Esto es, el dinero prestado ($1000) más el 10% sobre ese monto inicial ($100).

¿Cuánto es el interés mensual de un préstamo?

Las tasas de interés promedio para un préstamo personal no asegurado pueden ser de entre 5% y 36%. Las tasas de interés para préstamos estudiantiles federales son de 4.5% para pregrado, y poco más de 7% para posgrado y préstamos PLUS para padres. En préstamos privados, las tasas van desde 4% hasta 13%.

¿Cuánto tiempo se puede estar sin pagar un préstamo?

Plazos de prescripción de la deudas por préstamos personales Lo primero que hay que saber es que todas las deudas prescriben, pero cada tipo de deuda tiene un plazo de prescripción diferente. En el caso de los préstamos personales la deuda tiene un plazo de prescripción de 5 años.

¿Cuánto tiempo puedes estar sin pagar un préstamo?

Cuando termina el plazo, lo que ocurra dependerá de los bienes de la persona que ha solicitado el préstamo o del tipo de crédito. Se puede llevar a cabo a los 3 meses, aunque hay entidades que esperan hasta los 6 meses.