La mayoría de los plazos de prescripción son de entre tres a seis años, aunque en algunas jurisdicciones podrían extenderse durante más tiempo, dependiendo del tipo de deuda que tenga. Los plazos de prescripción podrían variar dependiendo de: El tipo de deuda. El estado donde resida.

¿Cómo puedo saber si la deuda se ha prescrito?

Para saber esto, puedes tener en cuenta el plazo de la presentación del primer impuesto que fue impagado. En este caso, si la fecha de inicio de la presentación ha superado los cuatro años y nada ha interrumpido ese plazo, significa que la deuda ha prescrito.

¿Qué pasa si tengo una deuda de hace 10 años?

Esos 10 años no significan que el deudor moroso crea que sólo deberá dejar pasar el tiempo para salir del Buró. Ese lapso puede interrumpirse en los siguientes escenarios: Cuando el acreedor reclama el pago del adeudo por la vía judicial. Es decir que interponga su demanda ante un juez competente.

¿Cuánto tarda en desaparecer una deuda en el banco?

El plazo de prescripción de deudas con bancos es de 5 años Transcurrido el plazo de 5 años, sin haberse reclamado la deuda bancaria, se extingue el derecho de crédito y ya no hay que pagar la deuda al banco, al fondo a la que fue cedida o a la empresa de recobro que la reclama.

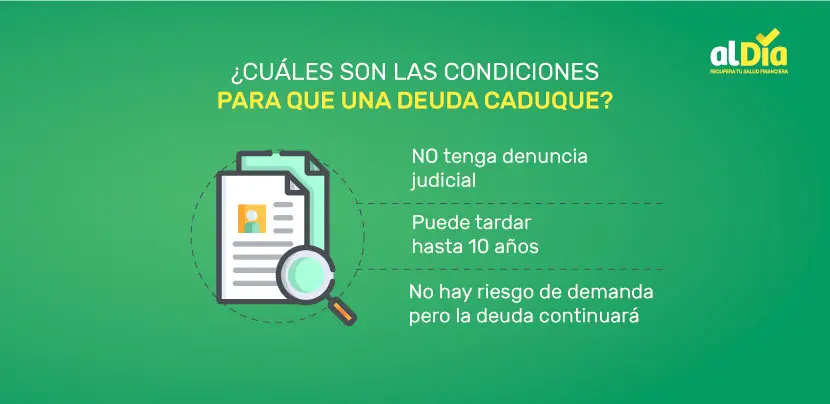

¿Qué pasa cuando una deuda pasa a cobranza judicial?

La cobranza judicial es cuando el acreedor interpone una demanda contra el deudor en tribunales. En otras palabras, la entidad que prestó el dinero se da cuenta que el deudor dejó de cumplir con sus obligaciones durante un tiempo razonable, por lo que acude a tribunales para iniciar un juicio en su contra.

¿Cómo borrar deuda prescrita?

Si un tribunal ya declaró la prescripción de tu deuda (debe ser declarada siempre por un juez dentro de un proceso declarativo o ejecutivo), tienes todo el derecho y el poder para eliminar la deuda prescrita, debes dirigirte a la entidad que aun te tiene en sus registros y pedir la extinción de dicha deuda.

¿Cuánto tarda en llegar una demanda judicial por impago?

El tiempo que se tarda en resolver una demanda por impago de préstamo depende de las circunstancias y de la jurisdicción en la que se haya presentado la demanda. En términos generales, un caso puede tardar entre seis meses y dos años en resolverse y ser decidido por un juez o un jurado.

¿Cuando no se puede reclamar una deuda?

Pero para que no se pueda reclamar una deuda tienen que darse dos supuestos: Que el acreedor no haya reclamado el pago judicial ni extrajudicialmente al deudor. Si el acreedor reclama el pago, se paraliza el plazo de prescripción de la acción para reclamar. Por tanto, será complicado que una deuda prescriba.

¿Qué pasa si me reclaman una deuda prescrita?

Desaparece la deuda prescrita tanto en lo relativo al capital como a los intereses, comisiones o sanciones. No se podrá reclamar ya nunca más esa deuda prescrita. Tampoco se podrá compensar la deuda prescrita con créditos que tenga el deudor. No te pueden inscribir en registros de morosidad por la deuda prescrita.

¿Qué pasa si no pago mis deudas en España?

Lo más común es un embargo de la cuenta bancaria o la cuenta nómina, pero si el saldo de esa deuda es elevado, la decisión judicial puede pasar por embargar la vivienda, el coche, la pensión, etc.

¿Cuánto tiempo puedo estar en la lista de morosos?

Según la ley vigente, solo es posible registrar y ceder los datos personales del deudor a ASNEF durante seis años. Una vez transcurre el plazo, todos los datos de carácter personal referidos al impago de una deuda deben eliminarse.

¿Cómo saber si una deuda está prescrita en España?

Por ejemplo, si una deuda en particular prescribe a los 6 años y durante ese periodo nadie ha reclamado de forma fehaciente, podemos decir que es una deuda prescrita. Es importante tener en cuenta que el plazo de prescripción comienza cuando pagaste la última cuota o cualquier importe.

¿Cuánto tiempo puedo estar en la lista de morosos?

Según la ley vigente, solo es posible registrar y ceder los datos personales del deudor a ASNEF durante seis años. Una vez transcurre el plazo, todos los datos de carácter personal referidos al impago de una deuda deben eliminarse.

¿Cuándo prescriben las deudas reclamadas judicialmente?

En España, el plazo de prescripción para las deudas entre empresas es de 5 años, de acuerdo con el artículo 1964 del Código Civil. Esto significa que si una empresa tiene una deuda pendiente con otra empresa, tiene un plazo de 5 años para reclamarla judicialmente antes de que prescriba.

¿Cuándo prescriben las deudas de tarjetas de crédito?

¿Cuándo prescriben las deudas de tarjetas de crédito?

¿Qué pasa si no pago un crédito?

La principal consecuencia por no pagar una deuda es el incremento de la misma. Esto ocurre porque desde el primer instante en que una persona deja de hacer los pagos, la entidad financiera genera, automáticamente, un incremento de la deuda por los intereses de demora.

¿Que me pueden embargar si no tengo nada a mi nombre?

Si no tengo nada a mi nombre, ¿me pueden embargar? No, si no tienes ningún bien del que seas propietario no te pueden embargar, porque no existe nada que embargar. Ahora bien, debes tener presente que se ejecutará la orden de embargo tan pronto como tengas bienes a tu nombre.

¿Qué pasa si me demandan y no tengo cómo pagar y no tengo bienes?

Si se recibe una demanda en juicio monitorio, no pagar da lugar a la ejecución. Esto significa que se procederá al embargo de los bienes para satisfacer las responsabilidades reclamadas. Por lo que no es la mejor opción desestimar una demanda.

¿Cómo salir de un cobro jurídico?

¿Qué puedo hacer para salir de un cobro jurídico? Lo mejor que puede hacer para evitar un cobro jurídico es buscar una negociación con el acreedor o agente cobrador en etapa pre jurídica para el pago por medio de un acuerdo.

¿Cómo saber si tengo deudas a mi nombre gratis?

Podés obtener tu informe Veraz Gratis por teléfono o de manera online a través del sitio web de Veraz Equifax. También podés consultar tu informe NOSIS gratis a través de la app Mi Nosis.

¿Cómo saber si estoy en cartera castigada?

Para saberlo, debes acercarte a la entidad bancaria y verificar que tu deuda no haya superado los 90 días sin pago; de lo contrario, puede considerarse como tal.

¿Qué pasa si no se encuentra al demandado?

Si el actuario no encuentra al demandado en su domicilio, este dejará un citatorio al demandado con la persona que se encuentre en el domicilio en ese momento. En caso de que el demandado ya no resida en ese domicilio, el actuario no deberá dejar notificación ni citatorio alguno.

¿Qué pasa si un demandado no cumple con el pago?

En caso de que se fije un monto y el demandado o demandada no cumpla, entonces puede procederse al embargo de bienes y de hecho la Ley contempla que la obligación puede extenderse a los padres del demandado (a), es decir, los abuelos del niño o de los niños.