El interés de la línea de crédito varía según cada entidad, pero suele estar entre el 15% y 21%. Además algunas entidades cobran comisión cada vez que utilizas el dinero (importe por retiro), esta comisión está entre el 0,30% y 4%. Si no utilizas el dinero no pagas nada de comisiones ni de intereses.

¿Cómo cobra la línea de crédito?

El cobro en la línea de crédito se hará de manera automática, una vez hagas un reingreso de dinero a tu cuenta corriente o mediante el pago en el plazo definido. Esto dependerá del tipo de Línea de Crédito que desees adquirir.

¿Cuándo se paga una línea de crédito?

Cuando se recibe un depósito o abono en la cuenta corriente, este dinero se destina inmediatamente a pagar la línea de crédito. Este permite reducir el pago de intereses en la liquidación que realiza el banco a final de mes.

¿Cómo se pagan los intereses de una línea de crédito?

¿Cómo se cobran los intereses de la línea de crédito? El banco te cobra los intereses únicamente por el monto utilizado por cada día de uso a lo largo del mes. Mientras más bajo el monto que uses diariamente, menos intereses le pagas al banco.

¿Qué pasa si no pago la línea de crédito?

Atrasarse en el pago de un crédito puede traer efectos desagradables. Cuando existe retardo en el pago de la deuda, el Banco puede comenzar a cobrar intereses penales según las condiciones pactadas en el pagaré, los que normalmente se fijan considerando la tasa máxima convencional.

¿Qué pasa si utilizo la línea de crédito?

Normalmente una Línea de Crédito ocasiona el pago de intereses sobre el monto que se haya utilizado, aunque dependiendo del caso, también puede originar comisiones por su utilización y por seguros asociados (por ejemplo, de desgravamen).

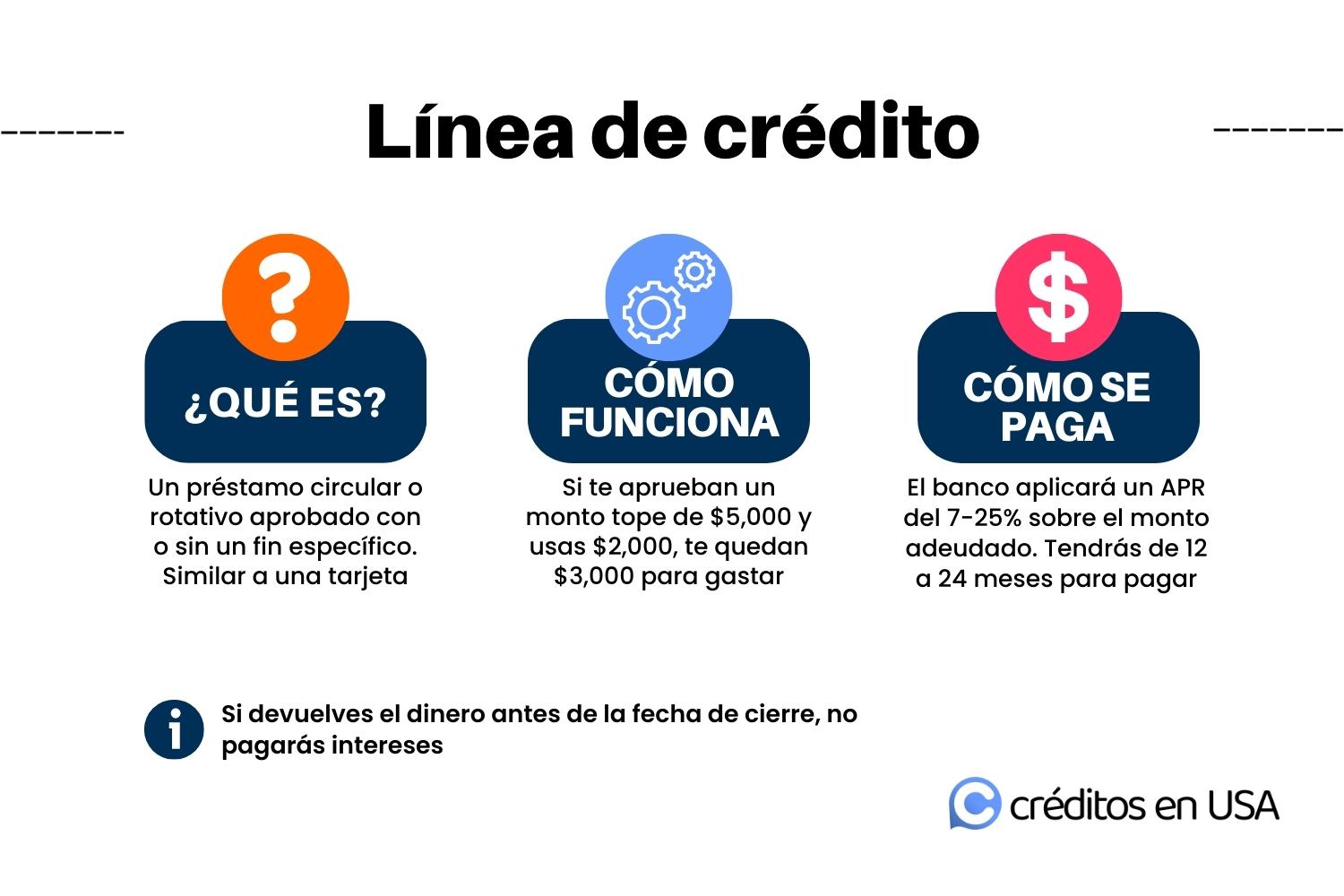

¿Qué significa tener una línea de crédito?

Las líneas de crédito son una facilidad que se otorga a un cliente hasta por un límite determinado y que le permite, durante el período de vigencia de la facilidad, solicitar el financiamiento de varias operaciones de naturalezas semejantes e independientes entre sí.

¿Qué significa tu línea de crédito?

Cuando hablamos de una línea de crédito, nos referimos a la cantidad de dinero que un banco da al cliente titular al contratar una cuenta corriente. La línea de crédito ofrece la posibilidad de préstamos permanentes gracias a un concepto llamada revolvente (que se puede usar en repetidas ocasiones).

¿Cuánto tiempo dura una línea de crédito?

Con una línea de crédito, una financiera te da la opción de disponer de una determinada cantidad de dinero cuando lo necesites. Normalmente, ese “derecho de uso” dura un año, pero suele renovarse periódicamente si la situación económica del cliente no cambia.

¿Cómo saber cuál es mi línea de crédito?

¿Cómo saber cuál es su límite de crédito? Por lo general, el límite se incluye en el estado de cuenta de su tarjeta de crédito o está disponible a través de su cuenta en línea. También puede llamar al número que se encuentra al reverso de la tarjeta para preguntarle a su proveedor.

¿Cómo saber si tengo línea de crédito?

Para saber cuál es tu línea de crédito podrás conocerlo en el reporte mensual que envía la entidad bancaria sobre tu consumo. En la parte superior podrás conocer la línea de crédito asignada.

¿Cuál es la diferencia entre crédito y préstamo?

Mientras un préstamo facilita todo el dinero solicitado de una sola vez en el momento de su concesión, en un crédito el banco pone a disposición de cliente una cantidad de dinero, que puede utilizarla en función de sus necesidades, disponiendo de toda la cantidad prestada, de una parte o nada.

¿Cómo se paga la línea de sobregiro?

El pago de la línea de sobregiro de la cuenta corriente será automático. Es decir, en el momento en que haya fondos en la cuenta, estos se traspasarán de inmediato al pago de la línea de crédito asociada a la cuenta. Sin embargo, se privilegiará el pago de la deuda vigente por créditos no estipulados.

¿Qué significa tener una línea de crédito?

Las líneas de crédito son una facilidad que se otorga a un cliente hasta por un límite determinado y que le permite, durante el período de vigencia de la facilidad, solicitar el financiamiento de varias operaciones de naturalezas semejantes e independientes entre sí.

¿Cómo saber cuál es mi línea de crédito?

¿Cómo saber cuál es su límite de crédito? Por lo general, el límite se incluye en el estado de cuenta de su tarjeta de crédito o está disponible a través de su cuenta en línea. También puede llamar al número que se encuentra al reverso de la tarjeta para preguntarle a su proveedor.

¿Qué pasa si le meto más dinero a mi tarjeta de crédito?

Si el total de sus créditos excede el monto que usted debe, su estado de cuenta muestra un saldo a favor. Se trata de dinero que el emisor de la tarjeta le debe a usted. Usted puede llamar al emisor de su tarjeta y solicitarle que le envíe un cheque por el monto del saldo a favor.

¿Qué pasa si pago la tarjeta de crédito antes del corte?

¿Qué pasa si pago mi tarjeta de crédito antes de la fecha de corte? Si pagas tu tarjeta de crédito antes de la fecha de corte solo pagarás el monto consumido sin intereses.

¿Qué es una línea de crédito ejemplos?

Una línea de crédito es, a su vez, una forma de crédito rotativo, y esto significa que tu crédito es renovado por el banco automáticamente mientras pagas la deuda. Por ejemplo, digamos que recibes una línea de crédito de $30,000 y todos los meses retiras y usas $5,000.

¿Cuánto dinero me presta el banco para comprar una casa?

Hasta 70% sobre el valor del terreno. Hasta el 90% sobre el valor del inmueble. Hasta el 100% sobre el valor del inmueble. Sustitución de hipoteca.

¿Cuánto es el interés mensual de un préstamo?

Las tasas de interés promedio para un préstamo personal no asegurado pueden ser de entre 5% y 36%. Las tasas de interés para préstamos estudiantiles federales son de 4.5% para pregrado, y poco más de 7% para posgrado y préstamos PLUS para padres. En préstamos privados, las tasas van desde 4% hasta 13%.

¿Qué es mejor abonar o pagar el minimo?

Si pagas más que el mínimo los intereses se reducen considerablemente. En cambio, si únicamente pagas el mínimo mes a mes los intereses siguen creciendo hasta llegar al punto que únicamente pagas intereses aunque ya hayas saldado la deuda. Así que, es mejor pagar más que el mínimo para que esto no te suceda.

¿Cuánto tarda en aumentar mi línea de crédito?

Los bancos suelen necesitar de 6 meses a un año para revisar el comportamiento con tu primera línea de crédito antes de pensar en elevarla. También esperan que la uses frecuentemente, de lo contrario, se preguntarán para qué quieres un incremento si la has usado una vez.

¿Qué pasa si no se usa una tarjeta de crédito?

La tarjeta de crédito, por más que no la uses, seguirá activa hasta que se le de la baja o hasta que se venza. Una tarjeta inactiva no es sinónimo de que esté cerrada y podamos olvidarla, ya que sigue disponible para gastar.

¿Qué es más caro un crédito o un préstamo?

En general, son más caros los intereses en el crédito que en el préstamo. Sin embargo, en el crédito solo se pagan intereses por el dinero que se utiliza , aunque el banco puede cobrar una comisión por el dinero disponible, mientras que en el préstamo se paga por la totalidad del dinero pedido.

¿Cuáles son los costos de un crédito?

Esencialmente, hay tres factores que determinan el costo del crédito: el capital, la tasa de interés y las cuotas asociadas.

¿Cuánto te cobran por un sobregiro?

Si la cobertura para tarjeta de débito está activada, es posible que paguemos la transacción con sobregiro y te cobremos el cargo de $34 por sobregiro.