Se debe saber que hay actividades que se encuentran exentas al cobro del IVA, estas son alguna de las actividades que no se encuentran obligadas al pago de este: Servicios educativos. Arrendamiento y venta de inmuebles. Transporte aéreo.La regla general, es pues, que el Iva se debe causar y cobrar el momento de la venta o la prestación del servicio; no se debe hacer antes ni después. Si el producto se vendió el 15 de octubre, es el 15 de octubre en que se deba causar, el Iva, facturarlo y cobrarlo, aunque el pago se haga después.

¿Quién está exento de pagar el IVA?

Estarán libres de pagar IVA las ventas, locaciones, prestaciones de servicios o importaciones de bienes que se incluyan en estas categorías: Libros, folletos, diarios, revistas y publicaciones similares, en cualquier formato y en toda la cadena de comercialización y distribución.

¿Qué actividades no pagan IVA?

Libros, revistas y periódicos. Venta de animales y vegetales no industrializados. Medicinas de patente. Joyería, oro, orfebrería, piezas ornamentales y artísticas.

¿Qué pasa si me dan una factura sin IVA?

Al recibir una factura que no lleva IVA no se origina derecho a la deducción en la Declaración de la Renta. Sin embargo, en la mayoría de los casos, las facturas que recibe el negocio sí que están gravadas por este impuesto, que puede recuperarse trimestralmente si se lleva una contabilidad diligente.

¿Qué es el IVA no alcanzado?

No alcanzado se dice cuando queda fuera del objeto del impuesto. “NO ALCANZADO” no es lo mismo que “EXENTO”, cuando es exento quiere decir que se cumple con el hecho imponible por el impuesto, pero la Ley lo exime.

¿Cuando no es objeto de impuesto?

(01) No objeto de impuesto: La partida no refleja ningún tipo de impuesto, un ejemplo según la ley del IVA sería por actos o actividades en las que el contribuyente no las realiza en territorio nacional.

¿Qué factura emiten los exentos?

La factura C es la que emiten los monotributistas o sujetos exentos en el IVA a todo destinatario en general, sin importar su condición fiscal. Si, por ejemplo, vendés online y sos monotributista, este es el tipo de comprobante que vas a entregar a tus clientes.

¿Qué artículo del IVA habla de los exentos?

Artículo 15. Prestación de servicios exentas de pago de IVA.

¿Cuáles son los diferentes tipos de IVA?

El tipo general de IVA es el 21%. Los tipos reducidos vigentes son el 10% y el 4% (también se aplican el 5% y el 0% a determinadas operaciones).

¿Por qué se retiene el IVA?

El 100% del IVA se retiene en los casos que el sujeto que sufre el descuento registra algún incumplimiento; o en las operaciones iguales o menores a $ 24.000, cuando el agente obligado a efectuar la retención fuera netamente exportador.

¿Qué es renunciar a la exención de IVA?

Esto quiere decir que el sujeto pasivo ya no sería el vendedor sino el adquiriente. Cuando a consecuencia de una renuncia a la exención del IVA se produce la inversión del sujeto pasivo, el vendedor del inmueble no tendrá que repercutir el IVA en su factura.

¿Cómo saber si está pagado el IVA?

Se puede consultar ingresando al sitio Web del SII en Internet, sección Servicios online, menú Impuestos mensuales, Consulta y seguimiento (F29 y F50), opción Consultar estado de declaración.

¿Quién está obligado y quién está exento de hacer facturas?

Por regla general toda persona o empresa que venda bienes o preste servicios debe expedir factura, a excepción de las personas y empresas que por expresa disposición legal no están obligados a expedir factura.

¿Cuando un producto tiene IVA?

El impuesto al valor agregado (IVA) se hace efectivo cuando compramos un producto o pagamos por un servicio. Este impuesto debe ser presentado por toda persona natural o jurídica, que venda productos gravados con el IVA o preste servicios gravados con el IVA, es responsable de este impuesto.

¿Cómo y cuándo se aplica el IVA?

El IVA se cobra en el momento de la realización, consumo o compra, de productos, servicios, o transacciones comerciales.

¿Cómo saber si tengo IVA a favor?

En el sitio web del SII ingrese en la opción “Impuestos Mensuales”. En la sección “Consultas y seguimiento a declaraciones (F29 y F50)” deberá seleccionar la opción “Consulta Integral F29”. En la “Consulta Integral”, aparecerá la información asociada a las declaraciones de IVA (F29) presentadas.

¿Qué se puede hacer con el IVA a favor?

Cuando en la declaración de pago resulte saldo a favor, el contribuyente únicamente podrá acreditarlo contra el impuesto a su cargo que le corresponda en los meses siguientes hasta agotarlo o solicitar su devolución. Cuando se solicite la devolución deberá ser sobre el total del saldo a favor.

¿Cómo saber si una factura tiene retencion?

La retención en la factura debe aparecer con claridad, de manera desglosada, junto al resto de impuestos (como el IVA). Como se puede observar, la retención, del 15%, se calcula a partir de la base imponible y se resta (a diferencia del IVA, que se suma).

¿Quién está obligado a retener impuestos?

¿Quién retiene el ISR? Las personas morales (empresas) son las que tienen la obligación de retener el ISR. No existe el caso en el que una persona física retenga a otra persona física, o que una persona física retenga a una persona moral.

¿Quién renuncia a la exención del IVA el comprador o el vendedor?

Para renunciar a la exención, el vendedor deberá notificarle por escritoque ejercita la renuncia y, a su vez, usted deberá comunicarle que es sujeto pasivo de IVA y que tiene derecho a la deducción total o parcial del IVA soportado.

¿Qué es el beneficio de exención?

Exención: permiten que una empresa o autónomo no pague un impuesto determinado. Deducción: reducen la base imponible del contribuyente por cumplir unos requisitos determinados. Reducción: se aminoran los ingresos de los impuestos.

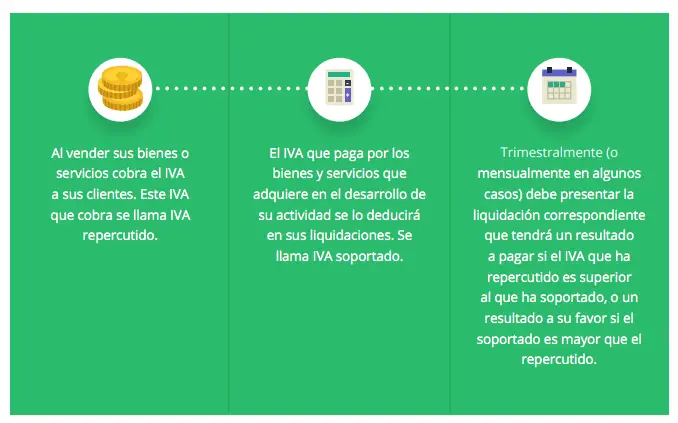

¿Cuándo paga el IVA?

¿Qué pasa con las personas que no pagan impuestos?

Además de las multas, las consecuencias de no pagar impuestos en México pueden ser significativas, ya que el SAT también puede iniciar un proceso de ejecución fiscal para cobrar los adeudos tributarios que tengas pendientes.

¿Cómo saber si estoy obligado a facturar?

Si los ingresos superan los 3.500 Uvt la persona queda obligada a expedir factura.

¿Qué ingresos no se deben facturar?

Dentro de los ingresos brutos, no se incluyen los derivados de una relación laboral o legal y reglamentaria, pensiones, ni ganancia ocasional.» Resumiendo, tenemos que no se debe expedir factura si: Sólo realiza operaciones excluidas o no sometidas al Iva.

¿Qué servicios no se facturan?

Los servicios médicos, odontológicos, hospitalarios, clínicos y de laboratorio, para la salud humana. El servicio de transporte público, terrestre, fluvial y marítimo de personas en el territorio nacional. El transporte público o privado nacional e internacional de carga, ya sea marítimo, fluvial, terrestre o aéreo.