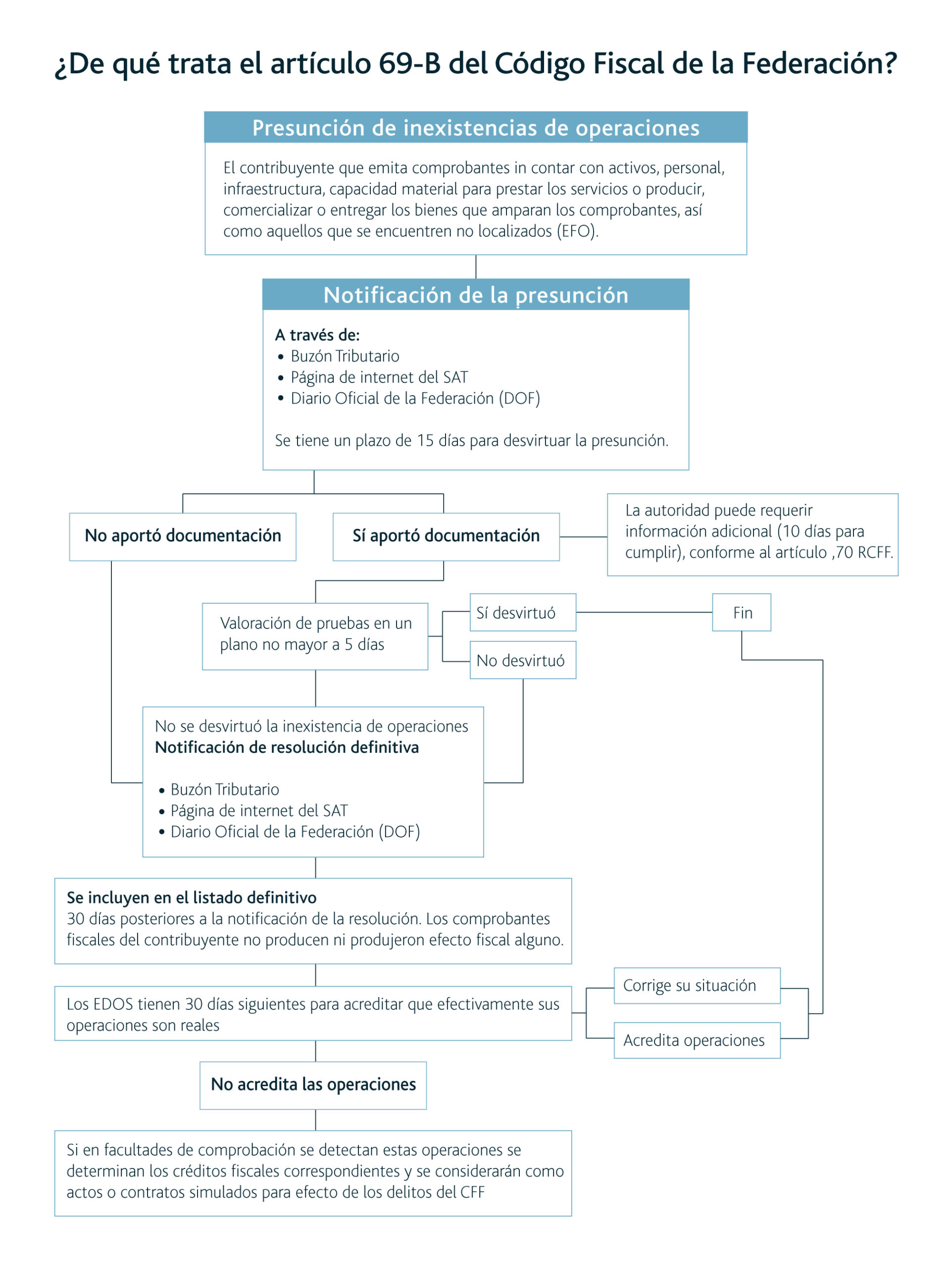

¿Qué dice el artículo 69 B del Código fiscal de la Federacion?

El artículo 69-B del CFF constituye una medida de control y no una facultad de comprobación por parte de las autoridades fiscales, por consiguiente, tiene como finalidad identificar y corregir aquellas operaciones que, amparadas por un CFDI, provengan de actividades simuladas o inexistentes por parte de las EFOS y EDOS …

¿Cuándo se actualizan las listas negras del SAT?

Se actualizan de manera trimestral en base a la regla 1.3 de la RMF y al artículo 69B CFF, el listado referente al artículo 69 se publica a través de la página del SAT y el 69 B a través del Diario Oficial de la Federación, así como en el sitio de Internet del SAT.

¿Qué es opinión del cumplimiento 69 B bis CFF?

Es un reporte emitido por el SAT que te permite consultar de manera instantánea la situación del cumplimiento de tus obligaciones fiscales al momento de la fecha de la consulta, conforme a lo señalado en el artículo 32-D del Código Fiscal de la Federación y la regla 2.1.39 de la Resolución Miscelánea Fiscal.

¿Qué dice el artículo 69 B del Código fiscal de la Federacion?

El artículo 69-B del CFF constituye una medida de control y no una facultad de comprobación por parte de las autoridades fiscales, por consiguiente, tiene como finalidad identificar y corregir aquellas operaciones que, amparadas por un CFDI, provengan de actividades simuladas o inexistentes por parte de las EFOS y EDOS …

¿Cuándo se actualizan las listas negras del SAT?

Se actualizan de manera trimestral en base a la regla 1.3 de la RMF y al artículo 69B CFF, el listado referente al artículo 69 se publica a través de la página del SAT y el 69 B a través del Diario Oficial de la Federación, así como en el sitio de Internet del SAT.

¿Qué pasa si estás en la lista negra del SAT?

Los contribuyentes que cuenten con una factura emitida por alguien que esté en la lista negra del SAT (tributarios que emitieron comprobantes fiscales sin contar con activos), podrían ser sancionados con una multa de 55% hasta el 75% del importe de cada factura, en dado caso que un proveedor esté en ella, se tienen 50 …

¿Qué pasa si uno de mis proveedores está en la lista negra del SAT?

Una de las consecuencias de dicha publicación definitiva será que la autoridad no dará efecto fiscal alguno a las operaciones contenidas en los comprobantes fiscales analizados y expedidos por el contribuyente en cuestión.

¿Cómo detectar empresas EFOS?

Consejos para detectar EFOS En el primer caso, es necesario revisar el listado del SAT que se pueden consultar en esta liga del SAT. Otra opción es cotejar el CFDI en la página de verificación del SAT: Ingresar a https://verificacfdi.facturaelectronica.sat.gob.mx/ Agregar el folio fiscal, RFC emisor y RFC receptor.

¿Qué es la lista negra 69 b SAT?

La ‘lista negra’ del Servicio de Administración Tributaria (SAT) es un instrumento que permite al organismo identificar a los contribuyentes incumplidos o que tienen operaciones presuntamente inexistentes.

¿Cómo detecta el SAT operaciones simuladas?

Lo que la hace simulada es su contenido, que se presume verdadero (y por ello la transacción logra tener consecuencias fiscales). Cuando el SAT revisa la factura detecta que la operación es simulada, es decir no existe.

Para el efecto, es indispensable ingresar un caso de aclaración mediante el buzón tributario y adjuntar la información aclaratoria. La Administración fiscal dispondrá de un plazo máximo de seis días para responder, tras lo cual los contribuyentes podremos generar nuevamente la opinión de cumplimiento.

¿Cómo puedo obtener la opinión positiva del SAT?

Puedes obtener la opinión de cumplimiento en el Portal del SAT o de manera presencial y debes tomar en cuenta el monto de ingresos del beneficiario, el monto del estímulo o subsidio o si no estás obligado a inscribirte al Registro Federal de Contribuyentes.

¿Cómo detectar empresas EFOS?

Consejos para detectar EFOS En el primer caso, es necesario revisar el listado del SAT que se pueden consultar en esta liga del SAT. Otra opción es cotejar el CFDI en la página de verificación del SAT: Ingresar a https://verificacfdi.facturaelectronica.sat.gob.mx/ Agregar el folio fiscal, RFC emisor y RFC receptor.

¿Cómo sacar la opinión positiva del SAT?

Puedes obtener la opinión de cumplimiento en el Portal del SAT o de manera presencial y debes tomar en cuenta el monto de ingresos del beneficiario, el monto del estímulo o subsidio o si no estás obligado a inscribirte al Registro Federal de Contribuyentes.

¿Qué es una empresa EFO?

Las EFOS (Empresa que Factura Operaciones Simuladas) son personas físicas o morales que no cuentan con activos, personal, infraestructura o capacidad material, los cuales emiten comprobantes fiscales que nunca se llevaron a cabo, con la única finalidad de obtener un beneficio fiscal indebido.

¿Qué dice el artículo 69 B del Código fiscal de la Federacion?

El artículo 69-B del CFF constituye una medida de control y no una facultad de comprobación por parte de las autoridades fiscales, por consiguiente, tiene como finalidad identificar y corregir aquellas operaciones que, amparadas por un CFDI, provengan de actividades simuladas o inexistentes por parte de las EFOS y EDOS …

¿Cuándo se actualizan las listas negras del SAT?

Se actualizan de manera trimestral en base a la regla 1.3 de la RMF y al artículo 69B CFF, el listado referente al artículo 69 se publica a través de la página del SAT y el 69 B a través del Diario Oficial de la Federación, así como en el sitio de Internet del SAT.

¿Por qué me investiga el SAT?

Así es, el Sistema de Administración Tributaria (SAT) puede revisar información de tus cuentas, depósitos, servicios, fideicomisos, créditos o préstamos, como medio para detectar si existe una discrepancia fiscal, es decir, si tus erogaciones son superiores a tus ingresos declarados, o que te hubiera correspondido …

¿Qué pasa si no aclaro un requerimiento del SAT?

En los requerimientos se señala el plazo que tiene para presentar la información solicitada; si no lo hace dentro del plazo la autoridad le impondrá una multa.

¿Qué pasa si tengo operaciones con contribuyentes con opinión negativa?

En caso de obtener una opinión negativa, el contribuyente deberá atender las inconsistencias señaladas para corregir su situación fiscal y presentar las declaraciones no enviadas en el plazo correspondiente; si se encuentra como “no localizado”, se deberá solicitar una verificación de domicilio; y si se cuenta con …

¿Qué son los EFOS y EDOS y cuál es el proceder de la autoridad por estar en esos supuestos?

¿Qué son las EDOS y las EFOS? Los EDOS (Empresas que Deducen Operaciones Simuladas) y EFOS (Empresas que Facturan Operaciones Simuladas) son las figuras jurídicas que realizan prácticas evasoras, a través de emitir o dar efectos fiscales a operaciones inexistentes.

¿Dónde se publican las listas negras del SAT?

Las llamadas listas negras del SAT son, principalmente, la relación de contribuyentes incumplidos y la relación de contribuyentes con operaciones presuntamente inexistentes, que publica la autoridad fiscal en su portal y en el Diario Oficial de la Federación.

¿Cómo denunciar a un EFO?

La documentación que tengas en tu poder, podrás enviarla a través de la cuenta de correo [email protected], poniendo en el asunto el número de Folio de tu queja o denuncia presentada, teniendo con un plazo de hasta cinco días hábiles para el envío a partir del registro de la denuncia.

¿Qué quiere decir estatus en el padron suspendido?

Cuando un contribuyente se encuentra en estatus de suspendido, no puede tener actividades económicas formales ni puede relacionarse, mediante prácticas comerciales, con posibles clientes o proveedores, debido a que está imposibilitado para emitir comprobantes de pago, como es el caso de las facturas o CFDI.

¿Qué operaciones no dan derecho al crédito fiscal?

Para el adquirente: El que recibe el comprobante de pago o nota de débito no tendrá derecho al crédito fiscal o a otro derecho o beneficio derivado del Impuesto General a las Ventas originado por la adquisición de bienes, prestación o utilización de servicios o contratos de construcción.