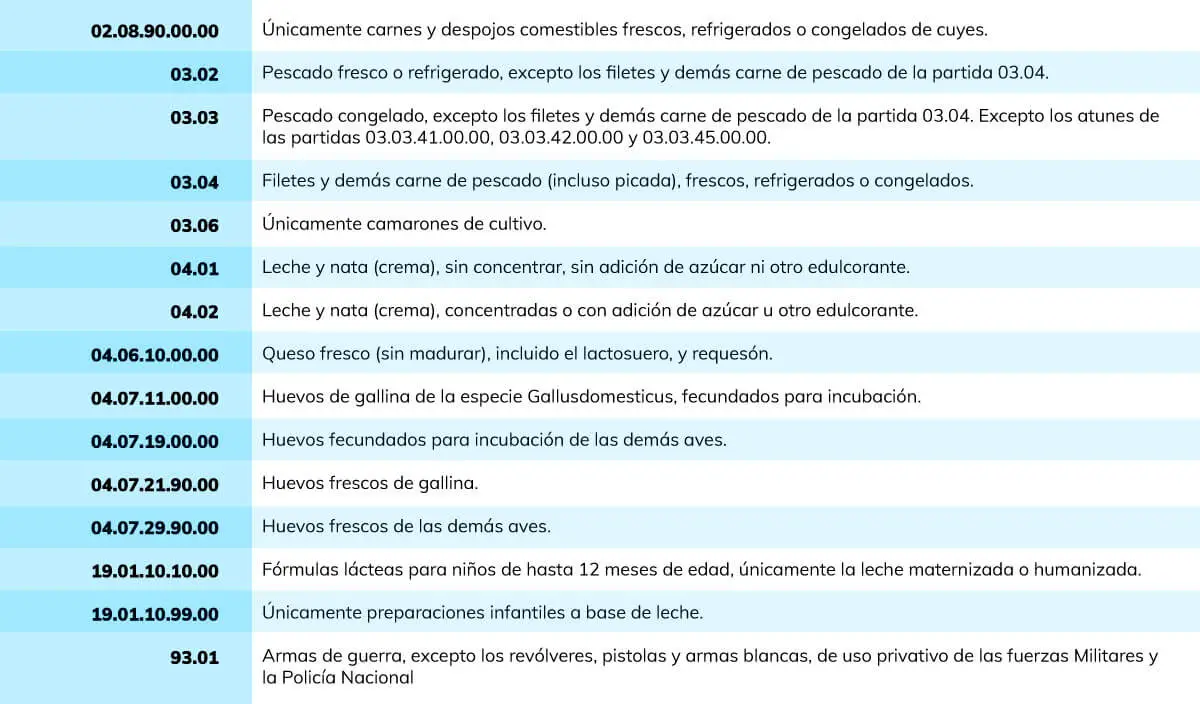

Estarán libres de pagar IVA las ventas, locaciones, prestaciones de servicios o importaciones de bienes que se incluyan en estas categorías: Libros, folletos, diarios, revistas y publicaciones similares, en cualquier formato y en toda la cadena de comercialización y distribución.Las actividades profesionales exentas de IVA se dan en 7 grupos: La enseñanza y formación están exentas de IVA. Hospitalización y asistencia sanitaria (salvo excepciones), también.

¿Cómo saber si está exento de IVA?

Estarán libres de pagar IVA las ventas, locaciones, prestaciones de servicios o importaciones de bienes que se incluyan en estas categorías: Libros, folletos, diarios, revistas y publicaciones similares, en cualquier formato y en toda la cadena de comercialización y distribución.

¿Quién puede emitir facturas exentas de IVA?

Los requisitos para generar una factura exenta de iva, son ser un contribuyente afecto al impuesto de la renta de primera categoría, cuya actividad económica no esté afecta a IVA. Por ejemplo, contribuyentes que se dediquen al arrendamiento de bienes raíces sin amoblar.

¿Qué actividades no pagan impuestos?

Servicios prestados de forma gratuita. Intereses que pagan o reciban las instituciones de crédito y las sociedades financieras de objeto limitado. Intereses que provengan de cajas de ahorro. Intereses que provengan de créditos hipotecarios o garantía fiduciaria.

¿Cuáles son las facturas exentas?

Una factura exenta o no afecta a IVA es un documento tributario que registra una transacción entre contribuyentes por operaciones exentas o no afectas al Impuesto al Valor Agregado (19%).

¿Qué son los exentos de IVA?

Las cooperadoras escolares, los centros de jubilados y pensionados, las entidades que conforman el Sistema Nacional de Bomberos Voluntarios (SNBV), las comunidades aborígenes, las cooperadoras de hospitales, las bibliotecas populares, las asociaciones de padres y los comedores comunitarios.

¿Cuando no aplican las exenciones?

Esta exoneración no será aplicable en caso de que el perceptor del ingreso sea deudor directa o indirectamente de las instituciones en que mantenga el depósito o inversión, o de cualquiera de sus vinculadas; así como cuando dicho perceptor sea una institución del sistema financiero nacional o en operaciones entre …

¿Cuáles son las operaciones exentas sin derecho a deducción?

Responsables Inscriptos e impuesto sobre los Ingresos Brutos En líneas generales, el monto a pagar para los Responsables Inscriptos se determina a través de un porcentaje (alícuota) sobre la facturación bruta del mes, que suele rondar el 3,5%.

¿Quién es el sujeto exento?

Sujeto exento es la persona física o moral cuya situación legal normalmente tiene la calidad de causante, pero que no está obligado a enterar el crédito tributario, por encontrarse en condiciones de privilegio o franquicia.

¿Qué es exención ejemplos?

Ejemplo de exención fiscal Así, la venta de alimentos es un hecho imponible, pero con la exención parcial se le está eximiendo de pagar el tributo. Para finalizar, tampoco debemos confundir exención con no sujeción. Así pues, una operación no sujeta a IVA quiere decir que el IVA no es aplicable a dicha operación.

¿Cuáles son los ingresos que están exentos?

Los Ingresos Exentos, no Gravados o Exonerados de impuestos, son aquellos determinado por la ley tributaria y no se someten al pago del Impuesto a la Renta.

¿Quién está exonerado de la declaración resumen anual IVA?

No están obligados a presentar la declaración resumen-anual del IVA, Modelo 390: – Aquellos sujetos pasivos obligados a presentar el modelo 368 de régimen de servicios de telecomunicación, radiodifusión o TV y electrónicos.

¿Que no es objeto de IVA?

Adquisiciones no objeto de IVA. Son aquellas transferencias donde no se causa el IVA: Aportes en especie a sociedades. Adjudicaciones por herencia o por liquidación de sociedades, inclusive de la sociedad conyugal. Ventas de negocios en las que se transfiera el activo y el pasivo.

¿Cómo se declara una factura exenta de IVA?

Las facturas exentas de IVA no se declaran directamente en el Formulario 22, sino que a través de los ingresos afectos a los impuestos que correspondan, ya que ellas se consideran junto con las facturas afectas a IVA en la determinación de la utilidad que se hace en el Balance General.

¿Qué pasa con las empresas que no pagan impuestos?

Si te preguntas qué pasa con las empresas que no pagan impuestos, estas pueden sufrir recargos y multas, los cuales son acumulables. En casos más extraordinarios, pueden tener un aseguramiento de bienes o ser embargadas.

¿Qué ingresos no pagan impuestos?

Dentro de los ingresos no tributarios, destacan: Venta de bienes y servicios que provee (gasolina, agua, electricidad, etc.) Deuda o ingresos por financiamiento, que se tienen que pagar en un futuro. La principal fuente de ingresos del gobierno mexicano son los impuestos.

¿Qué es mejor ser monotributista o responsable inscripto?

Si se trata de un emprendimiento con montos bajos de facturación seguramente el monotributo sea la mejor opción. Pero la realidad es que va a depender de la cantidad de crédito fiscal que se pueda conseguir y las limitaciones propias de esta modalidad.

¿Cuánto hay que ganar para ser responsable inscripto?

¿Cuando la AFIP te pasa a responsable inscripto?

Los conceptos a tener en cuenta son: Cuánto facturaste el último año, ya sea por ventas realizadas o por servicios prestados. Si este monto supera lo permitido por la categoría más alta de Monotributo, deberás pasar a Responsable Inscripto.

¿Cuánto se cobra por vender una factura?

El 40% del 21% del IVA es el negocio de los vendedores de facturas truchas – Diario la Verdad.

¿Cómo saber qué tipo de IVA tengo?

IVA General – 21%. IVA Reducido – 10%. IVA Superreducido – 4%. Actividades exentas de IVA – 0%.

¿Quién paga el IVA el comprador o el vendedor?

El IVA (Impuesto al Valor Agregado) es una carga impositiva al consumo, es decir, es un impuesto que paga el consumidor. Los consumidores finales pagan el IVA dentro del precio de los productos y servicios que adquieren.

¿Qué factura le hace un responsable inscripto a un IVA exento?

Si se trata de una operación entre un responsable inscripto y un consumidor final o exento, el responsable inscripto deberá emitir comprobantes tipo “B”. Por otro lado, si emite facturas a un monotributista deberán ser comprobantes tipo “A” con la leyenda Receptor del comprobante – Responsable Monotributo.

¿Cuál es la diferencia entre exenciones y exoneraciones?

Exención es la dispensa total o parcial del pago de la obligación tributaria, otorgada por la ley; y la exoneración es la dispensa total o parcial del pago la obligación tributaria, concedida por el Poder Ejecutivo en los casos autorizados por la ley.

¿Qué son las operaciones exentas de IVA?

Las operaciones exentas no se incluyen en las liquidaciones de IVA ni en el modelo 390. Las operaciones exentas de IVA se recogen en los artículos 20 y 21 de la Ley 37/1992 del IVA. Entre las operaciones exentas de IVA que pueden afectar a empresas y autónomos podemos destacar las siguientes:

¿Cuáles son las actividades exentas de IVA?

Hay que tener muy en cuenta que aunque los profesionales no puedan cargar el IVA en la facturas sí lo soportan en la adquisición de los productos necesarios para comercializar los propios. 2. Relación de actividades exentas de IVA La mayoría de actividades exentas de IVA se enmarcan en las áreas de sanidad, educación, organismos públicos o cultura.

¿Cuáles son las entregas exentas de IVA?

En lo relativo al comercio exterior, están exentas de IVA la entrega de bienes expedidos y transportados fuera del territorio peninsular español e Islas Baleares, ya sea con destino a otros Estados miembros, o a territorios terceros.

¿Cuáles son las exenciones del IVA?

En el IVA se contemplan diversas exenciones. Son exenciones interiores (las localizadas en el territorio del IVA), entre otras: Enseñanza en centros públicos o privados autorizados y clases particulares por personas físicas sobre materias incluidas en los planes de estudios del sistema educativo.