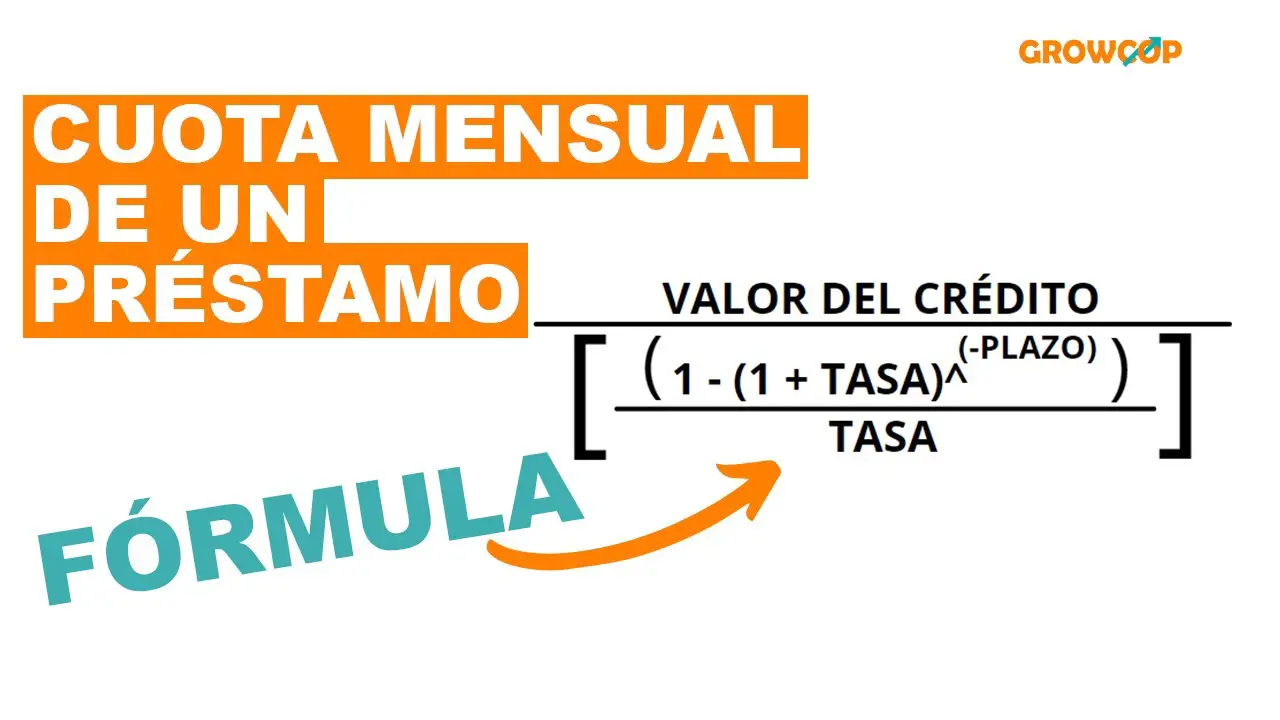

La cuota es la suma de los intereses y de la amortización. Es decir: Cuota = Intereses + Amortización.

¿Cómo se calcula la cuota de un préstamo?

Para saber cuánto estarás pagando de intereses, lo que tienes que hacer es multiplicar el monto inicial por la tasa de interés en porcentaje por los plazos de pago. Para saber el monto total que pagarás, únicamente tienes que sumar la cantidad que te dé, del total de intereses, más el monto inicial.

¿Cómo se calcula el porcentaje de una cuota?

Para calcularlo, basta con hacer una división entre 1 / (1 + margen) y multiplicarlo por 100 para ver el valor en porcentaje.

¿Cómo se calcula la tasa de interés mensual?

Cómo se calcula la tasa de interés En el caso de un préstamo, una vez que tengas el porcentaje de tu tasa de interés anual fija, divide el porcentaje entre 12 para obtener la tasa de interés mensual. Aplica esta tasa de interés mensual al saldo de tu préstamo.

¿Cómo se calcula el interés simple?

Para determinar el interés simple multiplique el capital original por la tasa de interés por el número de periodos de tiempo. Fórmula: I = prt donde I es el interés ganado, p es el capital (dinero ya sea invertido o prestado), r es la tasa de interés anual y t es el tiempo en años por el cual el interés es pagado.

¿Cuál es el interés que se cobra por un préstamo?

El interés legal es el nueve por ciento anual. El interés convencional es el que fijen los contratantes, pero jamás será mayor al doble del interés legal. Artículo 2397.

¿Qué es la cuota mensual?

¿Qué es Cuota? La cuota es una cantidad de dinero que se abona de forma regular y que puede ir con unos intereses proporcionalmente a la cantidad que nos otorgaron. Por ejemplo, compras un PC y ves que no puedes pagarlo en el momento y por eso decides que quieres pagar en 12 meses; a esto se le llaman cuotas.

¿Qué es mejor cuota fija o variable?

La respuesta corta es: “depende”. La tasa fija es recomendable para préstamos a largo plazo. Por esta razón, para el Plan de Ahorro Programado, recomendamos la fija. La tasa variable se recomienda para necesidades urgentes de dinero, con préstamos a corto plazo, por ejemplo a 6, 12 o 18 meses.

¿Cómo calcular el interés compuesto de un préstamo?

¿Cuál es la fórmula de la tasa nominal?

[(1+I) / (1+ π)] – 1 = r Partiendo de la ecuación, podemos obtener la fórmula de la tasa de interés nominal.

¿Qué es la tasa efectiva y ejemplo?

La tasa efectiva anual es el interés que debes pagar al año por utilizar ese dinero. Si pides un crédito de $5.000. 000, te lo pueden prestar al 26,82% de tasa efectiva anual. En este caso deberás pagar al año $1.341.

¿Cuánto es el interés de 1 000 soles?

Para pedir 1000 soles de crédito solo debe presentar los requisitos mínimos. La tasa de interés dependerá el plazo que quiera pagar. Si lo hace en 12 meses , la tcea para este crédito sera del 47.72%.

¿Cuál es el banco que cobra menos intereses?

Del universo analizado, el préstamo personal con el CAT promedio más bajo es el de Banorte, con el 29.9 por ciento; mientras que el más elevado es el de Banco Azteca, con el 100.7 por ciento.

¿Cuánto se cobra de interés por cada $1 000 en BBVA?

¿Cuánto se cobra de interés por cada $1000? Como se mencionó dependerá de la tasa de interés que te sea asignada, pero suponiendo que la tasa de interés de tu crédito es del 24%, en ese caso estarías pagando 240 pesos de interés por cada mil pesos que solicites.

¿Cómo despejar la fórmula de interés simple?

La fórmula de interés simple, nos permite calcular el interés ganado o pagado de un préstamo. Según esta fórmula, la cantidad de interés está dada por I = C·i·t, donde C es el capital, i es la tasa de interés anual en forma decimal, y t es el período de tiempo expresado en años.

¿Qué es el cálculo de intereses?

Para hacer un cálculo de intereses lo que hay que hacer es calcular un porcentaje. Para ello cogemos el capital inicial y lo multiplicamos por la tasa de interés, luego dividimos el resultado entre 100 y ya sabemos la cantidad de más que va a tener que pagar la empresa por el préstamo que ha obtenido.

¿Qué pasa si pago un préstamo antes de tiempo?

El mayor inconveniente de liquidar un préstamo personal antes de tiempo es la penalidad por prepago que cobran algunos prestamistas. Esta penalidad podría ser mayor que la cantidad que ahorrarías en intereses.

¿Qué es cuota normal?

Cuotas normales: Permite a tu cliente realizar su compra en 2 o más cuotas mensuales, a la tasa de interés mensual informada al cliente por su banco emisor de la tarjeta de crédito. Cuotas comercio sin interés: Permite a tu cliente realizar su compra en 2 o más cuotas mensuales sin intereses, por parte del comercio.

¿Cuál es la cuota inicial?

¿Qué es la cuota inicial? La cuota inicial es la diferencia entre el crédito hipotecario, que es lo que te presta el banco para una vivienda, y el valor total del inmueble. Por lo general, como cuota inicial tienes que dar el 30% del valor de la casa o departamento.

¿Cómo se calcula la tasa de interés mensual en Excel?

Cómo calcular el interés simple en Excel Una manera práctica y rápida de calcular el interés simple es a través de Excel aplicando la fórmula: =(A1*B1)*C1. Para ello necesitamos los siguientes valores en cada celda: El valor correspondiente al capital, el cual estará en la celda A1. La tasa de interés en la B1.

¿Cómo se usa la función tasa?

La función TASA es una función financiera. Se usa para calcular el interés de pago de una inversión para un periodo específico basada en un tipo de interés especificado y en un programa de pagos constante.

¿Qué pasa si no pago de préstamos?

Lo más común es un embargo de la cuenta bancaria o la cuenta nómina, pero si el saldo de esa deuda es elevado, la decisión judicial puede pasar por embargar la vivienda, el coche, la pensión, etc. Todo lo necesario para saldar la deuda.

Si lo que quieres es estabilidad y seguridad, la fija es para ti. Aunque el interés será más alto que en una variable, pagarás lo mismo mes tras mes. Si puedes devolver el préstamo en un plazo corto y tu economía te permite enfrentar las posibles subidas del interés, la hipoteca variable puede ser lo tuyo.

¿Que hay más hipotecas fijas o variables?

¿Sigue siendo la hipoteca variable el tipo más contratado? Según los últimos datos del Instituto Nacional de Estadística (INE), en las hipotecas constituidas sobre viviendas, el 40,6% de las hipotecas sobre viviendas se constituye a tipo variable y el 59,4% a tipo fijo.

¿Cómo se calcula el interés compuesto ejemplos?

En primer lugar, la fórmula para calcular el interés compuesto es la siguiente: K*(1+i)^n. Donde K es el capital inicial, i es el interés y n es el número de periodos, luego en nuestro ejemplo tendríamos lo siguiente: 1.000.000*(1,02)^6 = 1.126.162,42.

¿Cómo se calcula el tipo de interés efectivo?

No es fácil saber cómo se calcula el tipo de interés efectivo, porque estamos antes operaciones con interés compuesto. Si entramos en detalle, la fórmula sería la siguiente: TIE = (1 + TIN / periodos de liquidación, al año) ^ Periodos de liquidación, al año.