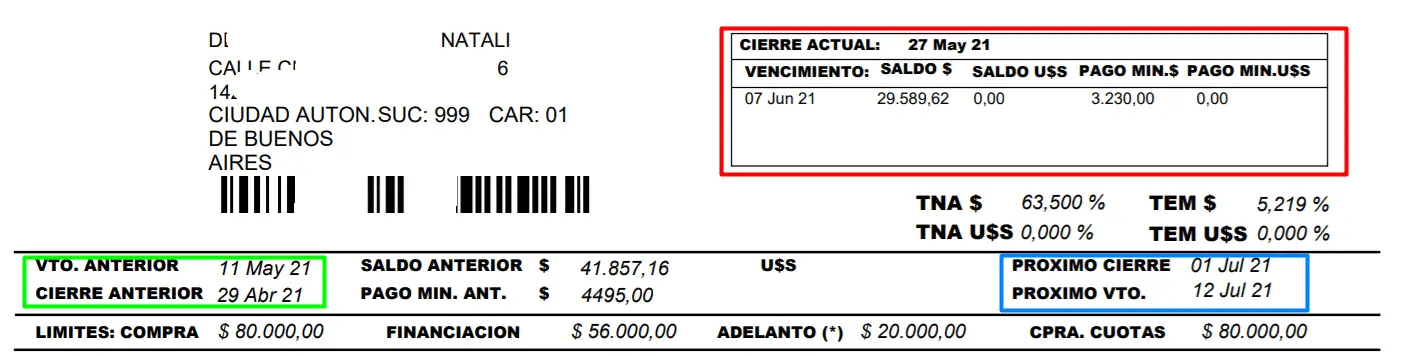

El resumen de las Tarjetas de Crédito se dividen en dos partes. Por un lado, se encuentran los datos generales: datos del cliente, la identificación de la tarjeta bancaria, sus fechas de cierre y vencimiento y los saldos en pesos y en dólares que se deben abonar.Cuando se realiza una compra con tarjeta de crédito en el resumen de la cuenta aparecen ciertos datos que de saber identificarlos ayudará a agilizar el trámite de reclamo:

Nº de Comprobante: es el número que otorga la empresa de servicios de pagos a esa compra.

Detalle de la Transacción: es la identificación de la empresa a la que se le envía el pago.

Pesos o Dólares: es el monto de la compra expresado en la moneda en la que se realizó.

Cuotas: te mostrará la cantidad de pagos realizados y faltantes.

¿Cómo funciona el pago con una tarjeta de crédito?

Con las tarjetas de crédito, se pueden realizar pagos u obtener dinero, hasta el límite de crédito fijado, sin necesidad de tener en ese momento fondos en la cuenta bancaria. Se puede elegir pagar todo a final del mes sin intereses o devolverlo en varios plazos con un tipo de interés sobre el saldo dispuesto.

¿Cómo leer el resumen de la tarjeta Mastercard?

El resumen puede solicitarlo en la entidad que emitió su tarjeta o consultarlo a través del Homebanking de su banco. A través de MasterConsultas con usuario y contraseña se podrá consultar el ultimo resumen ( Consumos/Consumos /Ultima Liquidación) o resumenes anteriores (Consumos/Resumenes Anteriores).

¿Cómo saber las compras realizadas con la tarjeta de crédito?

Claro que puedes corroborar el historial de compras de tu tarjeta de crédito, la forma más fácil de hacerlo es con tu estado de cuenta; si aún no ha llegado a tu casa, puedes checarlo a través de tu Banca en Línea o solicitarlo directamente en sucursal.

¿Cuál es la ventaja de tener una tarjeta de crédito?

Conveniencia—Las tarjetas de crédito pueden ahorrarle tiempo y problemas–no hay que buscar una máquina ATM o llevar dinero en efectivo. Uso excesivo—El crédito rotativo facilita que la persona gaste más de lo que sus medios le permiten.

¿Cómo aparece el saldo a favor en la tarjeta de crédito?

El saldo a favor de mi tarjeta Para entenderlo de manera más sencilla se puede hacer con un ejemplo: Imagina que tu saldo total es de $5,000 pesos y, cuando llega la fecha de pago, haces un depósito por $7,000 pesos. Esos 2 mil pesos extras que pagaste se tomarán como saldo a favor.

¿Cuál es el límite de compra con tarjeta de crédito?

El límite de una tarjeta de crédito es justamente eso, el monto que tenés disponible para comprar o hacer distintas transacciones con tu tarjeta de crédito. Cada vez que hagas una compra, ese límite disminuye y se va recuperando a medida que vas pagando tu resumen mes a mes.

¿Cuándo se debita la tarjeta de crédito?

El débito que tengas puede ser pago mínimo o pago total. Esto quiere decir que el día del vencimiento del resumen, el monto que tengas que pagar de tu tarjeta de crédito, se debitará automáticamente de tu cuenta en pesos.

¿Quién emite el resumen de cuenta?

Es el documento que entrega el vendedor al comprador detallando las operaciones realizadas en cuenta corriente (compra, pagos, notas de débito y crédito si existieran) y el saldo adeudado. El resumen de cuenta puede ser enviado periódicamente (quincenal o mensualmente).

¿Qué hacer en caso de cargos no reconocidos?

La forma en que el banco investiga esos cargos no reconocidos es mediante la información que le compartas, como el monto, concepto y la fecha en que se efectuó, de esta manera ellos podrán llevar a cabo la investigación necesaria, como saber en qué lugar se realizó la compra, cuál fue el modo en el que comprobaron la …

¿Qué pasa si desconozco una compra?

Si el titular de la tarjeta de crédito o débito desconoce en su entidad emisora una compra realizada en tu comercio y solicita un reembolso del dinero, se genera un contracargo y se hace un débito que vas a ver reflejado en tus depósitos diarios.

¿Cómo saber que compras hice con mi tarjeta de debito?

Para consultar el detalle de las compras realizadas con Tarjeta de Débito ingrese al menú Tarjetas, solapa Tarjeta de Débito. Podrá optar entre las opciones Detalle Compras Nacionales o Detalle Compras Internacionales. En la pantalla siguiente se le solicitará seleccionar la cuenta que desea consultar y en que plazo.

¿Cuándo se paga con tarjeta de crédito?

¿Cuál es la diferencia entre fecha de corte y fecha de pago?

¿Qué pasa si pago más de lo que debo en mi tarjeta de crédito?

¿Qué pasa si pagué de más en mi tarjeta de crédito? Por ejemplo, si el banco te pedía que pagarás $3 mil 500 pesos en tu tarjeta, pero por descuido abonaste una cantidad mayor. El banco lo tomará como saldo a favor, esto significa que tu institución financiera reconoce que hay un excedente en el pago que realizaste.

¿Qué es mejor pagar con tarjeta de crédito o débito?

Emplear una tarjeta de crédito es más seguro que usar una tarjeta de débito, ya que algunas de ellas están protegidas contra fraudes y representan un historial crediticio para su titular, lo que significará poder realizar compras sin contar con dinero suficiente dentro de una cuenta bancaria.

¿Qué pasa si no se usa una tarjeta de crédito?

Quedará inactiva. Aunque es menos frecuente algunos bancos por medidas de seguridad pueden bloquear o dejar inactivo tu plástico después de periodos largos de inactividad. Esto se realiza para evitar cargos no reconocidos, pero que puede complicarse si de un momento a otro quieres comprar y tu compra es rechazada.

¿Cómo leer el resumen de la tarjeta de crédito Visa?

El resumen de las Tarjetas de Crédito se dividen en dos partes. Por un lado, se encuentran los datos generales: datos del cliente, la identificación de la tarjeta bancaria, sus fechas de cierre y vencimiento y los saldos en pesos y en dólares que se deben abonar.

¿Qué pasa si pago mi tarjeta de crédito antes de la fecha de corte?

Si pagas tu tarjeta de crédito antes de la fecha de corte solo pagarás el monto consumido sin intereses.

¿Cuántas veces se puede usar una tarjeta de crédito?

No hay límite de veces para usar la tarjeta de crédito (hasta que termine tu línea de crédito). Puedes comprar con tarjeta de crédito cuando desees, el límite lo pones tú, de acuerdo a tus costumbres de consumo y tu vida económica.

¿Cuánto es el interés por no pagar la tarjeta de crédito?

No pagar o no pagar a tiempo una tarjeta de crédito genera comisiones, por las que los clientes pueden pagar desde 100 y hasta 900 pesos, esto incluyendo otros cargos, informó la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef).

¿Qué pasa si no pago todo el monto total de la tarjeta?

Si no paga el pago mínimo total de la factura de su tarjeta de crédito, la compañía de su tarjeta de crédito puede reportarlo como un pago omitido. Esto puede disminuir su puntaje de crédito y hacer más difícil el ser aprobado para crédito en el futuro.

¿Qué pasa si realizó una compra el día de la fecha de corte?

Las compras que realices el día de tu fecha de corte se consideran para el siguiente periodo.

¿Qué pasa si pago un día después de la fecha límite de pago?

¿Qué pasa si pago un día después de la fecha límite de pago? Si te atrasas aunque sea un día después de tu fecha límite de pago, y tampoco realizas el pago mínimo para no generar intereses, el banco aplicará intereses moratorios por cada día que pases sin pagar.

¿Qué pasa si no pago el mínimo de la tarjeta Visa?

Es importante saber que, si no se paga por lo menos el mínimo, la tarjeta quedará bloqueada.

¿Qué es el resumen de la tarjeta de crédito?

En concreto, en el resumen de la Tarjeta de Crédito sobresale la información de los ciclos de facturación y vencimiento, y los movimientos del período. Sin embargo, en lo que respecta al ciclo de facturación y vencimiento es necesario diferenciar entre facturación y vencimiento actual, y facturación y vencimiento próximo.

¿Qué pasa si no pago el resumen de cuenta en una tarjeta de crédito?

Sin embargo, en las tarjetas de crédito en particular, si paga el total del resumen de cuenta dentro del plazo estipulado, no habrá intereses adicionales. Si el cliente, por algún motivo, no puede abonarlo, entonces el saldo resultante devengará intereses que, en la mayoría de los casos, son bastante onerosos.

¿Cómo se dividen los resúmenes de las tarjetas de crédito?

¿Cómo se dividen los resúmenes de las Tarjetas de Crédito? El resumen de las Tarjetas de Crédito se dividen en dos partes. Por un lado, se encuentran los datos generales: datos del cliente, la identificación de la tarjeta bancaria, sus fechas de cierre y vencimiento y los saldos en pesos y en dólares que se deben abonar.

¿Qué es la tarjeta de compra?

De esta manera, la tarjeta nos financia la compra del bien o servicio que deseamos, cobrando, obviamente, un interés por la financiación de dicho importe. En general, estos intereses no figuran en el resumen de cuenta de un banco, sino que se cargan al importe total que firmamos en la compra.