La forma en cómo el banco la determina es muy simple: de tus ingresos resta tus gastos y el dinero disponible por mes lo multiplica por el número de meses en que puedes pagar (depende de cada banco).

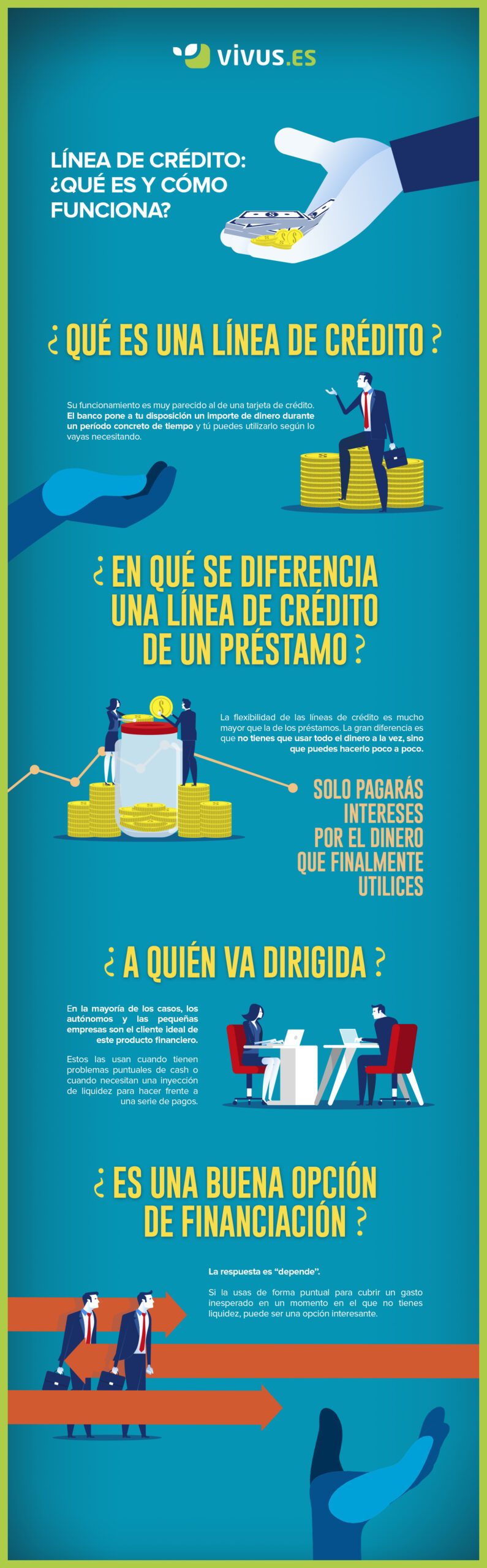

¿Qué es una línea de crédito y cómo funciona?

Es un monto de dinero que el banco entrega al dueño de la cuenta corriente, para ser utilizado cuando no tiene fondos en ésta. La Línea de Crédito representa un crédito permanente para ser usado en cualquier momento y debe ser cubierto en los plazos que se indiquen en el contrato entre el cliente y el banco.

¿Que se entiende por línea de crédito?

Las líneas de crédito son una facilidad que se otorga a un cliente hasta por un límite determinado y que le permite, durante el período de vigencia de la facilidad, solicitar el financiamiento de varias operaciones de naturalezas semejantes e independientes entre sí.

¿Qué es una línea de crédito y cómo funciona?

Es un monto de dinero que el banco entrega al dueño de la cuenta corriente, para ser utilizado cuando no tiene fondos en ésta. La Línea de Crédito representa un crédito permanente para ser usado en cualquier momento y debe ser cubierto en los plazos que se indiquen en el contrato entre el cliente y el banco.

¿Qué diferencia hay entre línea de crédito y préstamo?

Mientras un préstamo facilita todo el dinero solicitado de una sola vez en el momento de su concesión, en un crédito el banco pone a disposición de cliente una cantidad de dinero, que puede utilizarla en función de sus necesidades, disponiendo de toda la cantidad prestada, de una parte o nada.

¿Que toman en cuenta los bancos para aprobar un crédito?

Entre los datos que analizan las entidades están el salario, la antigüedad en la empresa, el tipo de contrato laboral, así como el tiempo y el monto por el que está reportado en las centrales de riesgo.

¿Cómo solicitar una línea de credito a un proveedor?

El primer paso es seleccionar y acudir al banco o institución financiera de preferencia. Presentar la documentación solicitada por la entidad para hacer el proceso de solicitud. Una vez que el banco o institución financiera evalúe la solicitud del crédito, de ser aprobada será posible acudir a la firma del contrato.

¿Qué afecta el puntaje de crédito?

El crédito puede ser un concepto confuso. Pero si desea comprender sus puntajes de crédito, puede comenzar por enfocarse en factores de alto impacto como la utilización de su tarjeta de crédito, historial de pagos y cualquier marca negativa en sus informes.

¿Cuándo es un buen crédito?

Buena (670 – 739) Generalmente debería poder calificar para obtener crédito, según su relación entre deudas e ingresos (DTI, por sus siglas en inglés) y el monto del valor neto que tiene acumulado en el colateral (pero es posible que no obtenga las mejores tasas).

¿Qué pasa si no pago la línea de crédito?

Atrasarse en el pago de un crédito puede traer efectos desagradables. Cuando existe retardo en el pago de la deuda, el Banco puede comenzar a cobrar intereses penales según las condiciones pactadas en el pagaré, los que normalmente se fijan considerando la tasa máxima convencional.

¿Qué pasa si no puedo pagar un préstamo en línea?

Daño a tu historial crediticio: Esto puede tener un impacto negativo en el Buró de Crédito lo que dificultará la obtención de préstamos futuros, limitando tus posibilidades de obtener cualquier tipo de crédito en el futuro.

¿Cuántas líneas de crédito puedo tener?

Varios expertos coinciden en que tres tarjetas de crédito es el máximo que una persona puede gestionar de modo eficiente, teniendo en cuenta que una de ellas fundamentalmente sea reserva, es decir utilizada como medio de pago para situaciones excepcionales o de emergencia.

¿Qué ventajas encuentras de las líneas de crédito frente a un préstamo?

A diferencia de los préstamos tradicionales donde pagas intereses por la totalidad del préstamo, en las líneas de crédito tan solo pagarás intereses por la cantidad de dinero utilizada. Es posible que algunas entidades cobren también unos intereses menores por el total dispuesto en la línea de crédito.

¿Cómo funciona una línea de crédito revolvente?

Un crédito revolvente es aquel que no tiene un número fijo de cuotas, se va renovando al final de cada periodo de pago. Un excelente ejemplo de crédito revolvente son las tarjetas de crédito que utilizas para realizar tus compras. ¿No tenías idea?

¿Cuánto se paga por una línea de crédito?

El interés de la línea de crédito varía según cada entidad, pero suele estar entre el 15% y 21%. Además algunas entidades cobran comisión cada vez que utilizas el dinero (importe por retiro), esta comisión está entre el 0,30% y 4%. Si no utilizas el dinero no pagas nada de comisiones ni de intereses.

¿Qué pasa si no pago la línea de crédito?

Atrasarse en el pago de un crédito puede traer efectos desagradables. Cuando existe retardo en el pago de la deuda, el Banco puede comenzar a cobrar intereses penales según las condiciones pactadas en el pagaré, los que normalmente se fijan considerando la tasa máxima convencional.

¿Qué pasa si gastas todo tu línea de crédito?

Jorge Carrillo Acosta, experto en finanzas de la Pacífico Business School, explicó que “si te excedes tu línea de crédito, es muy probable es que estés sobreendeudado. En ese caso vas a vivir para pagar la tarjeta porque los intereses son muy altos o no vas a poder pagar, lo que afectará tu historial crediticio”.

¿Qué es una línea de crédito y cómo funciona?

Es un monto de dinero que el banco entrega al dueño de la cuenta corriente, para ser utilizado cuando no tiene fondos en ésta. La Línea de Crédito representa un crédito permanente para ser usado en cualquier momento y debe ser cubierto en los plazos que se indiquen en el contrato entre el cliente y el banco.

¿Qué interés tiene una línea de crédito?

El interés de la línea de crédito varía según cada entidad, pero suele estar entre el 15% y 21%. Además algunas entidades cobran comisión cada vez que utilizas el dinero (importe por retiro), esta comisión está entre el 0,30% y 4%. Si no utilizas el dinero no pagas nada de comisiones ni de intereses.

¿Qué es más caro un crédito o un préstamo?

En general, son más caros los intereses en el crédito que en el préstamo. Sin embargo, en el crédito solo se pagan intereses por el dinero que se utiliza , aunque el banco puede cobrar una comisión por el dinero disponible, mientras que en el préstamo se paga por la totalidad del dinero pedido.

¿Qué se debe pagar primero los intereses o el capital?

Si se deben capital e intereses, el pago se imputará primeramente a los intereses, salvo que el acreedor consienta expresamente que se impute al capital.

¿Cómo saber cuál es mi capacidad de endeudamiento?

Capacidad de endeudamiento= (ingresos – gastos) x 0,35 Para conocer con exactitud cuál es nuestra capacidad de endeudamiento es necesario conocer todos los ingresos y gastos que tenemos mensualmente.

¿Cuánto es lo máximo que te puede prestar el banco?

Considera que el máximo que un banco puede prestarte será el 90% del valor del inmueble que deseas comprar, por lo que tendrás que contar con un ahorro propio para el porcentaje restante y los gastos que no están considerados en el crédito.

¿Cómo se calcula la capacidad de endeudamiento de una persona?

Para descubrir nuestra capacidad de endeudamiento es necesario calcular los ingresos mensuales, restarle los gastos fijos y multiplicar el resultado por 0,35 o por 0,40, dependiendo del país en el que se viva. No es recomendable exceder el 35% o el 40% de los ingresos mensuales en cubrir obligaciones financieras.

¿Qué puedo hacer con la línea de crédito?

La Línea de Crédito es una forma de financiamiento, que funciona cuando te quedas sin dinero en tu cuenta y puedes utilizar en casos de emergencia o para imprevistos, el cual deberás pagar dentro de un plazo determinado por el banco.

¿Por qué las empresas ofrecen crédito?

La razón principal para abrir una línea de crédito comercial es para tener acceso a financiación a corto plazo. La mayoría de las empresas utilizan estos fondos para apoyar la financiación de gastos operacionales, como suministros y nómina o para aumentar el inventario.