En conclusión, si la suma de los ingresos de la cuenta es mayor a los gastos (recuerda que hay gastos deducibles), el saldo es acreedor; si los gastos son superiores a los ingresos, el saldo es deudor; y si el resultado es igual a cero, el saldo es neutro.El saldo de las cuentas contables viene determinado por la diferencia entre el total de anotaciones realizadas en el debe y el de las hechas en el haber, de forma que:

Cuando la suma de lo anotado en el debe es superior a la del haber estamos ante una cuenta con saldo deudor.

Cuando la suma de lo anotado en el haber es superior a la del debe estamos ante una cuenta con saldo acreedor.

More items

¿Cómo saber si un saldo es deudor o acreedor?

El saldo acreedor aparece cuando los ingresos son mayores que los egresos. Por el contrario, el saldo deudor indica que los egresos o gastos son mayores que los ingresos.

¿Cuándo se dice que una cuenta tiene saldo deudor?

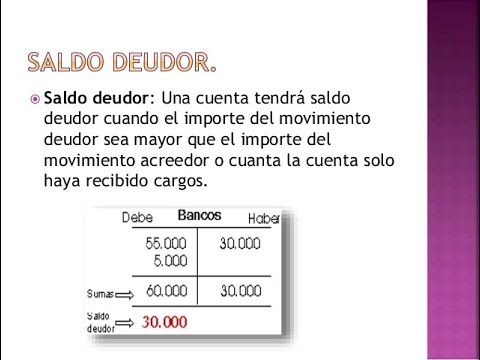

El saldo deudor se produce cuando la suma de las partidas del debe es mayor que la del haber, mientras que el saldo acreedor se produce cuando la suma del haber es mayor que la del debe. El saldo deudor suele ser más común en cuentas de activos o gastos, y se relaciona con el aumento de los cargos o egresos.

¿Qué es un saldo deudor y acreedor ejemplos?

Por ejemplo, un cliente que nos hace una compra y no nos paga, se dice que tiene saldo deudor. Esto es común verlo en las cuentas de PASIVO o INGRESO de proveedores. Por ejemplo, cuando compramos material a nuestro proveedor y no le pagamos, decimos que tiene saldo acreedor.

¿Cómo saber si está en el debe o en el haber?

El Debe registra las transacciones que ingresan y el Haber las que salen. El Debe se registra en la columna de la izquierda y el Haber en la derecha. Una anotación en el Debe es un cargo y en el Haber es un abono.

¿Cómo saber si un saldo es deudor o acreedor?

El saldo acreedor aparece cuando los ingresos son mayores que los egresos. Por el contrario, el saldo deudor indica que los egresos o gastos son mayores que los ingresos.

¿Cuándo se dice que una cuenta tiene saldo deudor?

El saldo deudor se produce cuando la suma de las partidas del debe es mayor que la del haber, mientras que el saldo acreedor se produce cuando la suma del haber es mayor que la del debe. El saldo deudor suele ser más común en cuentas de activos o gastos, y se relaciona con el aumento de los cargos o egresos.

¿Qué es un saldo deudor y acreedor ejemplos?

Por ejemplo, un cliente que nos hace una compra y no nos paga, se dice que tiene saldo deudor. Esto es común verlo en las cuentas de PASIVO o INGRESO de proveedores. Por ejemplo, cuando compramos material a nuestro proveedor y no le pagamos, decimos que tiene saldo acreedor.

¿Cuáles son las cuentas acreedoras?

Cuenta acreedora es una cuenta que presenta un saldo en el cual el haber es superior al debe. Una cuenta corriente acreedora expresa una deuda de la entidad financiera con el cliente titular de la misma, cantidad de la cual el cliente puede disponer.

¿Qué tipo de cuenta es un acreedor?

Un acreedor es aquel al que le deben dinero dentro de un préstamo financiero. Está fuertemente unido con el término deudor, ya que, será la posición contraria de la operación, es decir, a quién se le debe el dinero, por tanto, el acreedor es el que recibe el importe del préstamo más los intereses por parte del deudor.

¿Qué es una cuenta de saldo acreedor?

El saldo acreedor aparece cuando en la contabilidad se hace referencia a que los ingresos son mayores que los gastos. Si fuera que tenemos más gastos que ingresos estaríamos hablando de un saldo deudor y si los ingresos y los gastos tienen el mismo importe estamos hablando de un saldo cero.

¿Cuándo aumenta el activo se debe?

Un aumento en el activo puede deberse a la adquisición de nuevos activos o al aumento del valor de los activos existentes. Disminuye el activo: Si el activo de una empresa disminuye, se registra como una disminución en el lado del activo del balance.

¿Qué tipo de cuenta son los clientes?

La cuenta de clientes se trata de un activo. Ahí recogemos las deudas de los clientes cuando aún no las han pagado en su totalidad. La cuenta de proveedores pertenece al pasivo, donde se encuentran las deudas de la propia empresa con sus proveedores.

¿Cuál es la clasificación de las cuentas?

Las Cuentas las podemos clasificar en cuentas reales y cuentas nominales. Cuentas Reales. Son aquellas que forman parte del balance general o estado de situación, los saldos de estas cuentas se transfieren de un ejercicio económico a otro. Comprenden las siguientes cuentas: Activo, Pasivo y Capital.

¿Cuáles son las cuentas deudoras?

Cuenta deudora Cuenta que presenta un saldo en el cual el debe es superior al haber. Cuenta deudora es una cuenta que presenta un saldo en el cual el debe es superior al haber. En este sentido, una cuenta corriente deudora expresa una deuda del cliente titular de la cuenta con la entidad financiera.

¿Cuáles son las cuentas que se cargan y abonan?

Con carácter general, podemos decir que las cuentas de activos se cargan por su valor inicial, por entradas y por incrementos de valor. Por el contrario, se abonan por salidas y por disminuciones de valor. El carácter inicial de las cuentas de activo es deudor, ya que nacen por el Debe.

¿Cuándo aumenta o disminuye el pasivo?

Las cuentas del activo empiezan con un cargo, aumentan cargándolas, disminuyen abonándolas y su saldo es deudor. 2. Las cuentas del pasivo empiezan con un abono, aumentan abonándolas, disminuyen cargándolas y su saldo es acreedor.

¿Qué es el saldo acreedor de la cuenta?

El saldo acreedor aparece cuando en la contabilidad se hace referencia a que los ingresos son mayores que los gastos. Si fuera que tenemos más gastos que ingresos estaríamos hablando de un saldo deudor y si los ingresos y los gastos tienen el mismo importe estamos hablando de un saldo cero.

¿Qué significa ser un deudor?

Un deudor es la persona, física o jurídica, que debe una cosa o una cantidad de dinero a otra persona, que es su acreedor. Es decir, tiene una deuda contraída con esa persona.

¿Cómo saber si un saldo es deudor o acreedor?

El saldo acreedor aparece cuando los ingresos son mayores que los egresos. Por el contrario, el saldo deudor indica que los egresos o gastos son mayores que los ingresos.

¿Cuándo se dice que una cuenta tiene saldo deudor?

El saldo deudor se produce cuando la suma de las partidas del debe es mayor que la del haber, mientras que el saldo acreedor se produce cuando la suma del haber es mayor que la del debe. El saldo deudor suele ser más común en cuentas de activos o gastos, y se relaciona con el aumento de los cargos o egresos.

¿Qué es un saldo deudor y acreedor ejemplos?

Por ejemplo, un cliente que nos hace una compra y no nos paga, se dice que tiene saldo deudor. Esto es común verlo en las cuentas de PASIVO o INGRESO de proveedores. Por ejemplo, cuando compramos material a nuestro proveedor y no le pagamos, decimos que tiene saldo acreedor.

¿Cómo saber si el balance general es positivo o negativo?

Si es positivo (activo corriente mayor que pasivo corriente), indica una estructura financiera sólida. Si es negativo, es una situación muy peligrosa, que puede llevar a una suspensión de pagos. Si es 0, se debe tener cuidado con posibles dificultades transitorias de liquidez.

¿Cuántas clases de saldo hay y cuáles son?

El saldo puede ser de tres tipos: acreedor, deudor y cero. El saldo de una cuenta es el resultado que obtenemos luego de restar a los ingresos de la cuenta todos los registros que corresponden a los egresos durante el período.

¿Cómo saber cuándo un activo aumenta o disminuye?

Las cuentas de activo (bienes y derechos de la empresa) incrementan su valor con anotaciones en el debe y disminuyen su valor con anotaciones en el haber.

¿Cuáles son las tres reglas de cargo y abono?

Toda cuenta del Activo debe empezar con un cargo, es decir, con una anotación en el debe. Toda cuenta del Pasivo debe comenzar con un abono, o sea, con una anotación en el haber. La cuenta del Capital debe empezar con un abono ,es decir, con una anotación en el haber.