Es un monto de dinero que el banco entrega al dueño de la cuenta corriente, para ser utilizado cuando no tiene fondos en ésta. La Línea de Crédito representa un crédito permanente para ser usado en cualquier momento y debe ser cubierto en los plazos que se indiquen en el contrato entre el cliente y el banco.

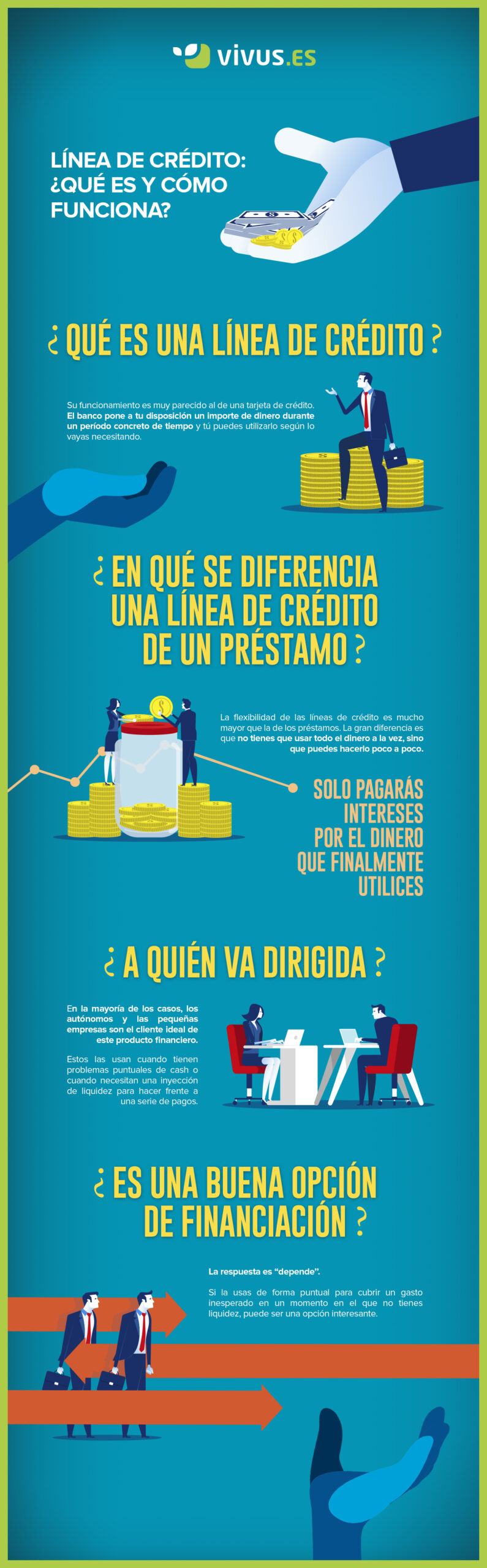

¿Qué es una línea de crédito y cómo funciona?

Una línea de crédito personal es un préstamo que se utiliza como una cuenta de tarjeta de crédito que permite acceder sin necesidad de usar una tarjeta. En su lugar, usted extiende cheques especiales o solicita una transferencia a su cuenta corriente por teléfono o en línea.

¿Qué interés tiene una línea de crédito?

El interés de la línea de crédito varía según cada entidad, pero suele estar entre el 15% y 21%. Además algunas entidades cobran comisión cada vez que utilizas el dinero (importe por retiro), esta comisión está entre el 0,30% y 4%. Si no utilizas el dinero no pagas nada de comisiones ni de intereses.

¿Cuánto tiempo dura una línea de crédito?

La línea de crédito se puede renovar al final del plazo (lo más habitual es firmarla por un año). Los préstamos no se pueden renovar, sino que se van pagando en función del plazo acordado hasta que a su vencimiento la deuda queda saldada.

¿Qué diferencia hay entre un préstamo y una línea de crédito?

Las diferencias básicas entre los préstamos y las líneas de créditos son: En el préstamo se entrega el importe total pactado en el momento inicial. En cambio, en la línea de crédito, sólo se se dispone de la cantidad necesaria en cada momento.

¿Cómo se pagan los intereses de la línea de crédito?

¿Cómo se cobran los intereses de la línea de crédito? El banco te cobra los intereses únicamente por el monto utilizado por cada día de uso a lo largo del mes. Mientras más bajo el monto que uses diariamente, menos intereses le pagas al banco.

¿Qué es una línea de crédito ejemplo?

Una línea de crédito es, a su vez, una forma de crédito rotativo, y esto significa que tu crédito es renovado por el banco automáticamente mientras pagas la deuda. Por ejemplo, digamos que recibes una línea de crédito de $30,000 y todos los meses retiras y usas $5,000.

¿Cuándo se devuelve una línea de crédito?

El plazo que tienes para devolver el dinero de tu línea de crédito dependerá cada entidad financiera. Las entidades estudian cada caso para determinar cual será tu plazo máximo de devolución. Aún así, este plazo suele ser generalmente de 1 año, aunque también los podemos encontrar más largos o cortos, de 3-4 meses.

¿Cuáles son las ventajas de una línea de crédito?

Ventajas de una línea de crédito Facilidad: En la práctica, su operativa es como una cuenta corriente. La entidad financiera deposita el dinero en una cuenta de crédito, facilitando la gestión por parte del cliente. Que la operativa sea como una cuenta corriente favorece la rapidez de obtención del dinero.

¿Cómo se calcula una línea de crédito?

¿Cómo determina el banco tu línea de crédito? La forma en cómo el banco la determina es muy simple: de tus ingresos resta tus gastos y el dinero disponible por mes lo multiplica por el número de meses en que puedes pagar (depende de cada banco). Usualmente es hasta por 18 meses.

¿Qué porcentaje se cobra por prestar dinero?

Mira, según el Código Civil Federal, “El interés legal” es 9% anual pero el interés “convencional” puede ser mayor o menor a éste siempre que no sea desproporcionado y abusivo.

¿Qué es mejor línea de crédito o credito de consumo?

Eso sí, advierten que el crédito de consumo es una opción más recomendada para gastos grandes y planificados. Si queremos hacer una remodelación, cambiar el auto o cualquier gasto grande y planificado, el crédito es conveniente y suele tener menor interés que la tarjeta de crédito.

¿Qué es más caro un crédito o un préstamo?

En general, son más caros los intereses en el crédito que en el préstamo. Sin embargo, en el crédito solo se pagan intereses por el dinero que se utiliza , aunque el banco puede cobrar una comisión por el dinero disponible, mientras que en el préstamo se paga por la totalidad del dinero pedido.

¿Qué pasa si no pagas una línea de crédito?

En el momento en el que no se pagan las cuotas del préstamo solicitado, la entidad financiera procederá a cobrar intereses de demora. Estos intereses y comisiones se van sumando a la deuda original, por lo que cada mes que pase la deuda irá creciendo; ya que la entidad va a seguir reclamando el pago.

¿Cómo saber cuál es mi línea de crédito?

¿Cómo saber cuál es mi línea de crédito? Para saber cuál es tu línea de crédito podrás conocerlo en el reporte mensual que envía la entidad bancaria sobre tu consumo. En la parte superior podrás conocer la línea de crédito asignada.

¿Qué es el pago automatico de la Línea de Crédito?

¿En qué consiste el pago automático de la línea de crédito? El pago de la línea de sobregiro de la cuenta corriente será automático. Es decir, en el momento en que haya fondos en la cuenta, estos se traspasarán de inmediato al pago de la línea de crédito asociada a la cuenta.

¿Qué es la amortización de la Línea de Crédito?

Si vamos directamente a este término aplicado a un crédito, la amortización es el proceso mediante el cual se distribuyen gradualmente los costos de una deuda por medio de pagos periódicos. Los pagos o cuotas servirán para pagar los intereses de tu crédito y reducir el importe de tu deuda.

¿Qué es un crédito permanente?

El préstamo permanente se refiere a un tipo de préstamo que devenga intereses en el que se espera un reembolso del principal al final del plazo del préstamo.

¿Cuál es la principal desventaja del crédito?

Si no pagas el saldo total cada mes, el costo de los artículos que compras tiene un costo adicional debido a los cargos de intereses. Si no tienes disciplina y la usas impulsivamente, solo pagas los mínimos o no tienes claras las fechas de pago, puedes acumular una deuda más grande de la que puedes pagar.

¿Cuál es el monto de crédito?

El monto de crédito es la suma total de dinero que la institución financiera te está prestando y que tendrás que devolver dentro de un plazo determinado pagando una cantidad de intereses.

¿Cuál es el puntaje más alto de crédito?

Los puntajes de crédito van por lo general de 300 a 850 y pueden cambiar mensualmente, para bien o para mal, de acuerdo con lo que usted haga. Los puntajes, para la mayoría de las personas (67 por ciento), se encuentran en el rango “bueno” o superior.

¿Cuánto es el interés por no pagar la tarjeta de crédito?

No pagar o no pagar a tiempo una tarjeta de crédito genera comisiones, por las que los clientes pueden pagar desde 100 y hasta 900 pesos, esto incluyendo otros cargos, informó la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef).

¿Qué es un buen puntaje de crédito?

¿Cuál es el puntaje mínimo para tener una tarjeta de crédito? El score evalúa tu situación crediticia con puntaje en una escala que va desde 499 (calificación baja) hasta 775 (calificación excelente). El puntaje crediticio mínimo para tener una tarjeta de crédito es mayor a 730 puntos en tu score.

¿Cuánto se cobra de interés por cada $1000 en BBVA?

¿Cuánto se cobra de interés por cada $1000? Como se mencionó dependerá de la tasa de interés que te sea asignada, pero suponiendo que la tasa de interés de tu crédito es del 24%, en ese caso estarías pagando 240 pesos de interés por cada mil pesos que solicites.

¿Cuánto pagas en Coppel por un préstamo de $30000?

¿Cuánto pagas en Coppel por un préstamo de $3,000? Tu pago mensual por un préstamo de $3.000 en Coppel será de $388 durante 12 meses dando un monto total a pagar de $4.638,78. Plazo Seleccionado: 12 meses. Tasa de Interés: 76%.