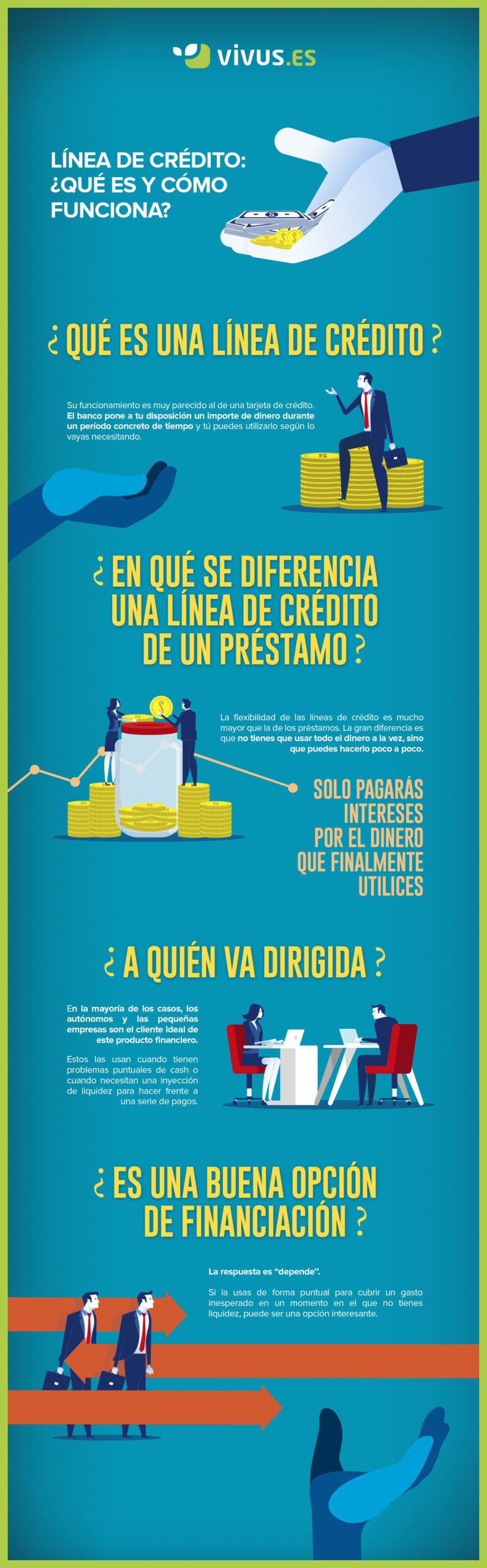

¿Qué es una Línea de Crédito? La Línea de Crédito es una forma de financiamiento, que funciona cuando te quedas sin dinero en tu cuenta y puedes utilizar en casos de emergencia o para imprevistos, el cual deberás pagar dentro de un plazo determinado por el banco.Estos son los principales elementos que intervienen en una línea de crédito:

Cantidad máxima disponible: Cuantía máxima de la que puede disponer el cliente.

Vencimiento: Es el plazo de finalización de la línea de crédito. Normalmente suele ser de un año aunque puede ser superior si así lo establece el contrato.

Tipos de interés y gastos: En función de lo que se estipule en el contrato, repercutirán diversos gastos sobre el cliente. …

¿Qué es la línea de crédito y cómo funciona?

¿Qué es una Línea de Crédito? La Línea de Crédito es una forma de financiamiento, que funciona cuando te quedas sin dinero en tu cuenta y puedes utilizar en casos de emergencia o para imprevistos, el cual deberás pagar dentro de un plazo determinado por el banco.

¿Qué personas intervienen en el crédito?

El prestamista es quien presta el dinero, es decir, el acreedor o una entidad financiera. El prestatario es quien recibe el préstamo, dicho de otra forma, el deudor.

¿Quién otorga línea de crédito?

La línea de crédito que es entregada por la entidad financiera, es estipulada con un cálculo que indica tu nivel máximo de endeudamiento en relación a tu nivel de ingresos. Se trata de un límite que indicará una cantidad que no perjudique tu salud financiera.

¿Que se entiende por línea de crédito?

Las líneas de crédito son una facilidad que se otorga a un cliente hasta por un límite determinado y que le permite, durante el período de vigencia de la facilidad, solicitar el financiamiento de varias operaciones de naturalezas semejantes e independientes entre sí.

¿Qué diferencia hay entre línea de crédito y préstamo?

Mientras un préstamo facilita todo el dinero solicitado de una sola vez en el momento de su concesión, en un crédito el banco pone a disposición de cliente una cantidad de dinero, que puede utilizarla en función de sus necesidades, disponiendo de toda la cantidad prestada, de una parte o nada.

¿Qué pasa si no pago la línea de crédito?

Atrasarse en el pago de un crédito puede traer efectos desagradables. Cuando existe retardo en el pago de la deuda, el Banco puede comenzar a cobrar intereses penales según las condiciones pactadas en el pagaré, los que normalmente se fijan considerando la tasa máxima convencional.

¿Cuáles son las partes que intervienen en un contrato de crédito?

En primer lugar, el documento debe definir exactamente quién es el acreedor o prestamista y el agente prestatario o deudor. Ocasionalmente, suele incluirse una tercera parte denominada avalista, persona natural o jurídica que se compromete a devolver el préstamo en el caso de que el prestamista no pague la deuda.

¿Cómo se determina la línea de crédito?

La forma en cómo el banco la determina es muy simple: de tus ingresos resta tus gastos y el dinero disponible por mes lo multiplica por el número de meses en que puedes pagar (depende de cada banco). Usualmente es hasta por 18 meses.

¿Qué es una línea de crédito de un ejemplo?

Es un monto de dinero que el banco entrega al dueño de la cuenta corriente, para ser utilizado cuando no tiene fondos en ésta. La Línea de Crédito representa un crédito permanente para ser usado en cualquier momento y debe ser cubierto en los plazos que se indiquen en el contrato entre el cliente y el banco.

¿Cuánto se paga por una línea de crédito?

El interés de la línea de crédito varía según cada entidad, pero suele estar entre el 15% y 21%. Además algunas entidades cobran comisión cada vez que utilizas el dinero (importe por retiro), esta comisión está entre el 0,30% y 4%. Si no utilizas el dinero no pagas nada de comisiones ni de intereses.

¿Cómo se pagan los intereses de una línea de crédito?

¿Cómo se cobran los intereses de la línea de crédito? El banco te cobra los intereses únicamente por el monto utilizado por cada día de uso a lo largo del mes. Mientras más bajo el monto que uses diariamente, menos intereses le pagas al banco.

¿Cómo saber cuál es mi línea de crédito?

¿Cómo saber cuál es su límite de crédito? Por lo general, el límite se incluye en el estado de cuenta de su tarjeta de crédito o está disponible a través de su cuenta en línea. También puede llamar al número que se encuentra al reverso de la tarjeta para preguntarle a su proveedor.

¿Qué es más caro un crédito o un préstamo?

En general, son más caros los intereses en el crédito que en el préstamo. Sin embargo, en el crédito solo se pagan intereses por el dinero que se utiliza , aunque el banco puede cobrar una comisión por el dinero disponible, mientras que en el préstamo se paga por la totalidad del dinero pedido.

¿Qué ventajas encuentras de las líneas de crédito frente a un préstamo?

A diferencia de los préstamos tradicionales donde pagas intereses por la totalidad del préstamo, en las líneas de crédito tan solo pagarás intereses por la cantidad de dinero utilizada. Es posible que algunas entidades cobren también unos intereses menores por el total dispuesto en la línea de crédito.

¿Cómo se pagan los intereses de la línea de crédito?

¿Cómo se cobran los intereses de la línea de crédito? El banco te cobra los intereses únicamente por el monto utilizado por cada día de uso a lo largo del mes. Mientras más bajo el monto que uses diariamente, menos intereses le pagas al banco.

¿Qué pasa si tengo muchas tarjetas de crédito?

Reporte en Buró de Crédito: Si tienes varias tarjetas de crédito y no las manejas adecuadamente, es probable que tu historial crediticio se vea afectado negativamente. Esto puede dificultar obtener crédito en el futuro, ya sea una nueva tarjeta de crédito, un préstamo personal, una hipoteca, entre otros.

¿Qué es un contrato y quiénes intervienen?

En otras palabras, un contrato es un pacto de obligaciones y derechos entre dos personas (jurídicas y/o naturales) que se comprometen a respetar los términos acordados por escrito, y se someten a las leyes del país para resolver cualquier disputa surgida en torno a los términos del acuerdo.

¿Cómo se llaman los que intervienen en un contrato?

Las partes que intervienen en un contrato de trabajo son: el trabajador y el empresario.

¿Cuántas partes intervienen en un contrato?

El contrato es definido como el acuerdo de voluntades de dos o más personas para producir o transferir obligaciones y derechos. En la vida cotidiana y en la práctica resulta común (aunque cada vez menos) que dos o más personas se pongan de acuerdo para hacer, no hacer o dar algo.

¿Cuáles son los riesgos de un crédito?

El riesgo de crédito, o riesgo crediticio, es la posibilidad que tiene un acreedor de sufrir pérdidas derivadas de un impago, parcial o total, de los créditos concedidos a sus clientes/deudores en una operación financiera o comercial.

¿Cuáles son las 6 C del crédito?

Es posible que hayas escuchado que algunas personas, en vez de contar 5 Cs, hablan sobre las 6 Cs del crédito: carácter, capacidad, capital, condiciones, colateral y crédito (o puntaje crediticio).

¿Que toman en cuenta los bancos para aprobar un crédito?

Entre los datos que analizan las entidades están el salario, la antigüedad en la empresa, el tipo de contrato laboral, así como el tiempo y el monto por el que está reportado en las centrales de riesgo.

¿Cuál es el score mínimo para tarjeta de crédito?

¿Qué puntaje es bueno en el Buró de Crédito? El score de Buró de Crédito ideal dependerá de tu comportamiento financiero. Si tu puntaje está entre 600 y 750 se considera como riesgo medio. Si está por encima de 750 puntos, eres un cliente confiable y de bajo riesgo.

¿Que baja el score?

Tu historial de pagos es uno de los principales factores que impactan significativamente tu puntaje de crédito. Indica si eres confiable a la hora de pagar tus deudas. Si olvidas hacer un pago a tiempo, los prestamistas pierden la seguridad de que les pagarás el dinero que te prestarán.

¿Cuánto dinero me presta el banco para comprar una casa?

Hasta 70% sobre el valor del terreno. Hasta el 90% sobre el valor del inmueble. Hasta el 100% sobre el valor del inmueble. Sustitución de hipoteca.