Un préstamo financiero es una operación financiera mediante la cual el prestamista entrega una cantidad de dinero al prestatario, que se compromete a devolver lo recibido, junto con los intereses pactados entre las partes, en unos pagos o contraprestaciones que han de realizarse en los plazos de tiempo establecidos.

¿Cómo es el sistema de préstamo?

Un préstamo es un producto financiero que permite a un usuario acceder a una cantidad fija de dinero al comienzo de la operación, con la condición devolver esa cantidad más los intereses pactados en un plazo determinado. La amortización del préstamo se realiza mediante unas cuotas regulares.

¿Qué porcentaje se cobra por prestar dinero?

Las tasas de interés promedio para un préstamo personal no asegurado pueden ser de entre 5% y 36%. Las tasas de interés para préstamos estudiantiles federales son de 4.5% para pregrado, y poco más de 7% para posgrado y préstamos PLUS para padres.

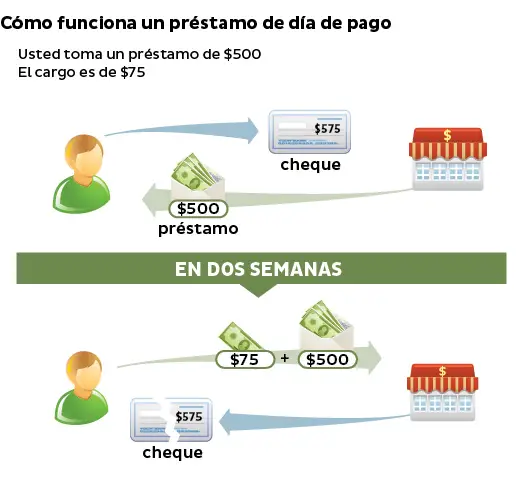

¿Cómo funciona el préstamo de efectivo?

Se puede decir que un préstamo es una transacción monetaria o financiera en la cual una persona o institución le da una cantidad a un tercero. Este tercero no sólo recibe el dinero sino que adquiere una obligación de pagar en su totalidad el préstamo otorgado.

¿Cuál es la fórmula para calcular la cuota de un préstamo?

La cuota es la suma de los intereses y de la amortización. Es decir: Cuota = Intereses + Amortización. De esta forma, podrás controlar qué gasto es de intereses y qué de amortización.

¿Cómo es el sistema de préstamo?

Un préstamo es un producto financiero que permite a un usuario acceder a una cantidad fija de dinero al comienzo de la operación, con la condición devolver esa cantidad más los intereses pactados en un plazo determinado. La amortización del préstamo se realiza mediante unas cuotas regulares.

¿Cómo funciona el préstamo de efectivo?

Se puede decir que un préstamo es una transacción monetaria o financiera en la cual una persona o institución le da una cantidad a un tercero. Este tercero no sólo recibe el dinero sino que adquiere una obligación de pagar en su totalidad el préstamo otorgado.

¿Qué diferencia hay entre un préstamo y un crédito?

Intereses diferentes en préstamo y en crédito En un préstamo se pagan intereses por todo el capital prestado, mientras que en un crédito los intereses que se pagan van en relación con el dinero utilizado.

¿Qué pasa si no se paga un préstamo?

En conclusión, las consecuencias por no pagar un préstamo personal pueden ir desde el aumento de la deuda por los intereses de demora hasta el embargo de cuentas y bienes para responder por el importe de la deuda, así como entrar en las diferentes listas de morosos.

¿Cómo aprender a prestar dinero con intereses?

Cómo funcionan los préstamos con intereses Cuando tienes un dinero guardado en alguna cuenta, el banco o la cooperativa de crédito te está pagando intereses. A cambio de esos pagos de intereses, la institución financiera pondrá esos fondos a trabajar prestándolos a otra persona y cobrándose intereses.

¿Qué pasa si pago un préstamo antes de tiempo?

Requisitos para realizar un pago anticipado El pago debe ser igual o mayor a tu mensualidad. Los pagos anticipados no generan penalización. Los pagos que son después de la fecha correspondiente si penalizan, son gastos de cobranza.

¿Cuánto cobra un prestamista al mes?

¿Cuánto dinero se puede prestar en efectivo?

¿Cuánto se cobra de interés por cada $1 000 al mes?

¿Cuánto se cobra de interés por cada $1000? Como se mencionó dependerá de la tasa de interés que te sea asignada, pero suponiendo que la tasa de interés de tu crédito es del 24%, en ese caso estarías pagando 240 pesos de interés por cada mil pesos que solicites.

¿Cuáles son las 6 C del crédito?

Es posible que hayas escuchado que algunas personas, en vez de contar 5 Cs, hablan sobre las 6 Cs del crédito: carácter, capacidad, capital, condiciones, colateral y crédito (o puntaje crediticio).

¿Qué es mejor cuota fija o variable?

La respuesta corta es: “depende”. La tasa fija es recomendable para préstamos a largo plazo. Por esta razón, para el Plan de Ahorro Programado, recomendamos la fija. La tasa variable se recomienda para necesidades urgentes de dinero, con préstamos a corto plazo, por ejemplo a 6, 12 o 18 meses.

¿Qué quiere decir interés simple?

El interés simple representa los intereses que genera un capital inicial dentro de un período de tiempo, los cuales no se acumulan o reinvierten en el siguiente período, por lo que el interés producido por el capital invertido o prestado es igual en cada lapso de tiempo.

¿Cuánto se cobra de interés por cada $1 000 al mes?

¿Cuánto se cobra de interés por cada $1000? Como se mencionó dependerá de la tasa de interés que te sea asignada, pero suponiendo que la tasa de interés de tu crédito es del 24%, en ese caso estarías pagando 240 pesos de interés por cada mil pesos que solicites.

¿Cómo es el sistema de préstamo?

Un préstamo es un producto financiero que permite a un usuario acceder a una cantidad fija de dinero al comienzo de la operación, con la condición devolver esa cantidad más los intereses pactados en un plazo determinado. La amortización del préstamo se realiza mediante unas cuotas regulares.

¿Cómo funciona el préstamo de efectivo?

Se puede decir que un préstamo es una transacción monetaria o financiera en la cual una persona o institución le da una cantidad a un tercero. Este tercero no sólo recibe el dinero sino que adquiere una obligación de pagar en su totalidad el préstamo otorgado.

¿Qué hacer si una app de préstamos me amenaza?

La CONDUSEF te recuerda que la cobranza extrajudicial ilegal es un delito que se perseguirá por querella, por lo que si eres víctima de amenazas o te intimidan por teléfono o por escrito, puedes acudir a las oficinas de la Comisión Nacional en donde además de presentar tu queja a través del REDECO, recibirás asesoría …

¿Cuánto tiempo puedo estar sin pagar un préstamo?

¿Cuánto tiempo puedo estar sin pagar un préstamo personal? Los impagos de préstamos personales tienen una fecha hasta la que se pueden reclamar, que en este caso prescribe a los cinco años.

¿Cuánto es lo máximo que se puede cobrar de intereses?

El interés legal es el nueve por ciento anual. El interés convencional es el que fijen los contratantes, pero jamás será mayor al doble del interés legal. Artículo 2397. – Las partes no pueden, bajo pena de nulidad, convenir de antemano que los intereses se capitalicen y que produzcan intereses.

¿Cómo calcular el interés de una cantidad?

La fórmula para sacar el interés es: Interés = Capital * Tasa de Interés * Tiempo Por ejemplo: 7.000€ x 0,05 x 3 años = 1.050€ es el interés simple Las fórmulas interés simple también puede aplicarse en meses y años.

¿Qué se debe pagar primero los intereses o el capital?

Por lo general, la mayor parte de cada pago al comienzo del plazo del préstamo paga intereses y un monto menor paga el saldo del capital. Suponiendo que los pagos se realizan en forma regular, una mayor cantidad de cada uno de los pagos subsiguientes pagará el capital.

¿Qué es mejor reducir cuota o plazo?

Si lo que se busca es afrontar las siguientes cuotas de una manera más cómoda, lo mejor es reducir la cuota. Si, por el contrario, lo que se quiere es devolver el préstamo hipotecario en menos tiempo, para terminar de pagarlo cuanto antes, deberá optarse por rebajar el plazo de amortización.