En el debe se incluyen los ingresos que recibe la empresa: derechos de cobro, inversiones o tesorería; y en el haber figuran los ingresos y pasivos que tiene que abonar la empresa.Ambos son conceptos opuestos, pero la gran diferencia en líneas generales es:

El Debe registra las transacciones que ingresan y el Haber las que salen.

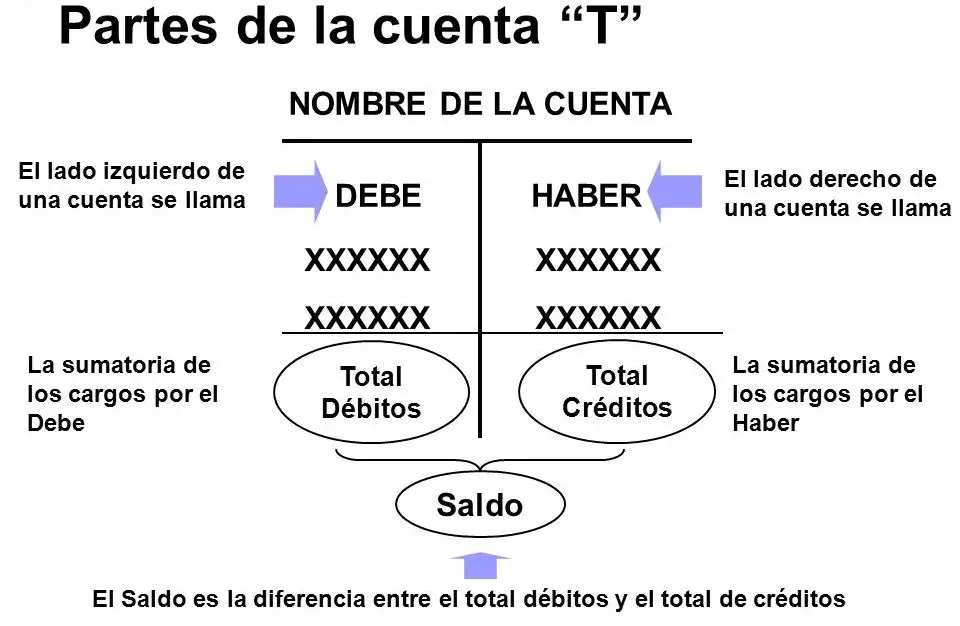

El Debe se registra en la columna de la izquierda y el Haber en la derecha.

Una anotación en el Debe es un cargo y en el Haber es un abono.

¿Cuáles son las cuentas que se cargan y abonan?

Con carácter general, podemos decir que las cuentas de activos se cargan por su valor inicial, por entradas y por incrementos de valor. Por el contrario, se abonan por salidas y por disminuciones de valor. El carácter inicial de las cuentas de activo es deudor, ya que nacen por el Debe.

¿Cuándo aumenta o disminuye el pasivo?

Las cuentas del activo empiezan con un cargo, aumentan cargándolas, disminuyen abonándolas y su saldo es deudor. 2. Las cuentas del pasivo empiezan con un abono, aumentan abonándolas, disminuyen cargándolas y su saldo es acreedor.

¿Cómo se carga y cómo se abona?

Una cuenta se carga cuando aumenta el activo y cuando disminuye el pasivo y el capital. Se abona cuando disminuye el activo y aumenta el pasivo y el capital.

¿Qué es un cargo y un abono ejemplos?

Un ejemplo de cargo sería la compra de un activo fijo, como una máquina de producción, lo cual aumentaría el valor de la cuenta de activos. Mientras tanto, un ejemplo de abono podría ser la venta de un producto, lo cual disminuiría la cuenta de inventarios.

¿Cuál es la diferencia entre saldo deudor y acreedor?

El saldo acreedor aparece cuando los ingresos son mayores que los egresos. Por el contrario, el saldo deudor indica que los egresos o gastos son mayores que los ingresos.

¿Qué es un activo y un pasivo?

Los activos son los recursos que dispone una empresa, ya sean tangibles o intangibles, que permitan a esta obtener beneficios económicos a futuro, mientras que los pasivos son los gastos o deudas que la empresa posee a terceros, estos pueden ser pagos a bancos, salarios a empleados, entre otros.

¿Cómo saber si una cuenta aumenta o disminuye?

Una cuenta se carga cuando aumenta el activo y cuando disminuye el pasivo y el capital. Se abona cuando disminuye el activo y aumenta el pasivo y el capital.

¿Cuál es la diferencia entre debitar y acreditar?

Se debita: por transferencia de saldo de clientes en cuenta corriente y/o morosos, por cargo de intereses, por errores y ajustes que impliquen aumento del saldo. Se acredita: por cobro, por transferencia de saldo a créditos incobrables, por ajustes que disminuyan su saldo. Saldo habitual: deudor.

¿Qué pasa si el activo es mayor que el pasivo?

Cuando el Pasivo (todo lo que debes y tienes que devolver, tanto a corto como a largo) es mayor que el total del Activo, claramente no tienes recursos (ni a corto ni a largo plazo) para hacer frente a tus deudas. Eres insolvente.

¿Cuáles son los activos y los pasivos?

Los activos son los recursos que dispone una empresa, ya sean tangibles o intangibles, que permitan a esta obtener beneficios económicos a futuro, mientras que los pasivos son los gastos o deudas que la empresa posee a terceros, estos pueden ser pagos a bancos, salarios a empleados, entre otros.

¿Cuáles son las cuentas del activo y del pasivo?

El activo está conformado por los bienes y derechos de una empresa u otra entidad económica. El pasivo indica sus obligaciones y deudas y el patrimonio neto es el valor de la empresa una vez se restan los activos y pasivos.

¿Cuál es la diferencia entre saldo deudor y acreedor?

El saldo acreedor aparece cuando los ingresos son mayores que los egresos. Por el contrario, el saldo deudor indica que los egresos o gastos son mayores que los ingresos.

¿Cuándo se aumenta el activo?

Aumenta el activo: Cuando el activo de una empresa aumenta, se registra como un aumento en el lado del activo del balance. El activo representa los recursos y propiedades de la empresa, como efectivo, inventario, cuentas por cobrar, etc.

¿Cuáles son las tres reglas de cargo y abono?

Toda cuenta del Activo debe empezar con un cargo, es decir, con una anotación en el debe. Toda cuenta del Pasivo debe comenzar con un abono, o sea, con una anotación en el haber. La cuenta del Capital debe empezar con un abono ,es decir, con una anotación en el haber.

¿Cuando un pasivo aumenta se debe cargar o abonar?

su misma naturaleza, por lo tanto, los aumentos de pasivo se deben abonar. En cambio, para disminuir su saldo se deben cargar. debe – Todas las cuentas de capital tienen saldo acreedor.

¿Cómo se carga y abona la cuenta de ventas?

Devoluciones sobre ventas: Se cargan porque al otorgar el cobro es menor, entonces disminuye el capital y toda disminución de capital se carga. Ventas: Se abonan ya que al vender una mercancía disminuye el activo y la disminución de activo se abona.

¿Qué es un saldo acreedor y ejemplo?

Por ejemplo, cuando compramos material a nuestro proveedor y no le pagamos, decimos que tiene saldo acreedor. Tanto el ACTIVO como el GASTO aumentan por el DEBE y disminuyen por el HABER. Mientras que el PASIVO y los INGRESOS disminuyen por el DEBE y aumentan por el HABER.

¿Cómo saber si una cuenta es débito o crédito?

DEBITO : Es la suma de los cargos (Suma del Debe) CREDITO : Es la suma de los abonos (Suma del Haber). SALDO : Es la diferencia entre el Débito y el Crédito. SALDO DEUDOR : Es cuando el Débito es mayor que el Crédito. SALDO ACREEDOR : Es cuando el Débito es menor que el Crédito.

¿Dónde se registran los ingresos en el debe o el haber?

Cuentas de ingresos y gastos Las Cuentas de Gasto [del grupo (6)] son cuentas deudoras y los gastos que imputamos en ellas van siempre al debe. Las Cuentas de Ingreso [del grupo (7)] son cuentas acreedoras y los ingresos que computamos en ellas van siempre al haber.

¿Qué es debitar una cuenta ejemplos?

Ejemplo de debitar Cuando se registra como débito un gasto en «publicidad» (estado de resultados) y se corresponde con una salida de «caja/bancos» (balance de situación) en el haber. Cuando se realiza una venta, se registra un aumento en «cuentas por cobrar» (balance de situación), lo que implica un débito.

¿Qué es un activo 10 ejemplos?

En resumen, un activo es cualquier recurso valioso que posea una empresa, organización o individuo. Los ejemplos de activos incluyen bienes raíces, inversiones financieras, maquinaria y equipo, propiedad intelectual, inventario, cuentas por cobrar, efectivo, vehículos, joyas y objetos de valor, entre otros.

¿Qué va en el activo?

El Activo está compuesto por el conjunto de bienes y derechos de los que es titular la empresa, así como otras partidas con la característica común de que se utilizan en la generación de ingresos. Dentro del Activo, distinguiremos entre Activo No Corriente y Activo Corriente .

¿Qué es un activo y un ejemplo?

Los activos son bienes y derechos propiedad de la empresa, algunos ejemplos de activos son los edificios, las mercancías en el almacén, el dinero que deben los clientes por las ventas efectuadas y el dinero en cuentas corrientes bancarias.

¿Dónde disminuye el activo?

Disminución de capital; disminución de un activo Ocurre cuando hay que pagar de imprevisto una cuenta pendiente de pago y cuando el dueño de la empresa desea retirar dinero para su cuenta personal y para sus propios gastos personales.

¿Qué quiere decir la palabra débito?

Obligación de pagar o devolver algo, generalmente dinero, que se había recibido antes.