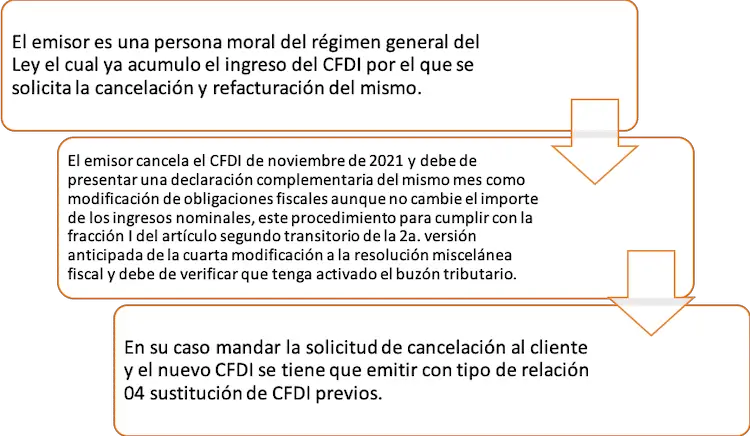

Para que se cumpla la cancelación de dichos comprobantes fiscales, tiene que cumplir con los siguientes requisitos: Presenten la declaración o declaraciones complementarias correspondientes, dentro del mes siguiente a aquel en que se lleve a cabo la cancelación.Para hacer la solicitud, ingrese a la página de la autoridad fiscal y deberá buscar el comprobante a través del folio fiscal o por periodo de emisión de cuando se efectuó. Una vez localizado, seleccione la factura que se desee cancelar y haga el envío de la solicitud a quien la emitió.

¿Cómo cancelar un CFDI de años anteriores?

Para que se cumpla la cancelación de dichos comprobantes fiscales, tiene que cumplir con los siguientes requisitos: Presenten la declaración o declaraciones complementarias correspondientes, dentro del mes siguiente a aquel en que se lleve a cabo la cancelación.

¿Cómo cancelar un CFDI de años anteriores?

Para que se cumpla la cancelación de dichos comprobantes fiscales, tiene que cumplir con los siguientes requisitos: Presenten la declaración o declaraciones complementarias correspondientes, dentro del mes siguiente a aquel en que se lleve a cabo la cancelación.

¿Qué pasa si cancelo una factura fuera de plazo?

Cancelación fuera del plazo Si una factura se cancela de forma posterior a la fecha límite para hacerlo, las multas del SAT correspondientes serán del 5 al 10% del monto de esa factura, siendo acumulable por cada CFDI.

¿Qué pasa si no se cancela una factura?

¿Qué pasa si el receptor NO acepta la cancelación? La factura no se cancelará y su estatus cambia a “Solicitud rechazada”. ¿Qué pasa si el receptor ignora la cancelación? El estatus cambia a “En proceso” y 72 horas después se cancela cambiando el estatus a “Cancelado plazo vencido”.

¿Cuando una factura es no cancelable?

Se considerará que un comprobante fiscal es No cancelable cuando existan otros CFDI´s vigentes que guarden relación con él. 1) Se consulta el estado del comprobante para solicitar su cancelación. 2) El servicio de cancelación indica que el CFDI es No cancelable, por lo que no es posible cancelarlo.

En el caso de que la solicitud de cancelación no requiera aceptación por parte del receptor, la factura se cancela de manera inmediata. Toma tus previsiones, el no cumplir con estas disposiciones podría causar un impacto en tu base gravable y podría culminar en una tasa impositiva mayor para efectos de ISR.

¿Cómo se contabiliza una factura de un año anterior?

Cómo contabilizar facturas atrasadas La factura atrasada debemos contabilizarla con fecha actual. Es decir: si la factura tiene fecha del año anterior, al contabilizarla hoy tendremos que hacerlo con fecha de hoy.

¿Que se hacen con las facturas vencidas?

Lo ideal es cancelar la factura vencida y al generar la factura que la reemplaza deberá de relacionarse con la anterior, y en ese momento el cliente deberá pagar.

¿Cuándo se sustituye un CFDI se debe cancelar?

La sustitución de CFDI previos es un tipo de factura relacionada que se emplea cuando es necesario corregir un error en el CFDI original. Primero se debe cancelar el CFDI que se va a sustituir, y. Se debe emitir el nuevo CFDI en el cual se debe registrar en el campo.

¿Cuál es el proceso para cancelar una factura?

¿Cómo cancelar un CFDI de años anteriores?

Para que se cumpla la cancelación de dichos comprobantes fiscales, tiene que cumplir con los siguientes requisitos: Presenten la declaración o declaraciones complementarias correspondientes, dentro del mes siguiente a aquel en que se lleve a cabo la cancelación.

¿Qué es mejor cancelar factura o hacer nota de credito?

Si lo que se quiere hacer es que la factura original quede invalidada, esta debe de cancelarse. Algo que debes de tener en cuenta, es que, hacer una nota de crédito para contrarrestar una factura electronica es una mala práctica y el SAT no la promueve e incluso alienta a dejar de hacerla.

¿Cómo se solicita la cancelacion de una factura?

Ingresa al Portal del SAT, en www.sat.gob.mx, sección “Factura Electrónica”, da clic en “Cancela y recupera tus facturas”.

¿Qué pasa si cancelo una factura con errores sin relacion?

Además, explicó que cuando se emita una factura, pero se yerre en el dato del receptor, entonces procederá el uso de la clave ’02 – Comprobante emitido con errores sin relación’. Esto se debe a que no será conveniente relacionar la nueva factura con la factura errada.

¿Qué facturas no se pueden cancelar?

El siguiente requerimiento es: Si el comprobante que se desea cancelar tiene al menos un documento relacionado vigente, no podrá cancelarse. El comprobante tendrá un estatus de cancelación de “No Cancelable” ante el SAT. Es necesario romper la relación de cada documento relacionado con el comprobante.

¿Cuándo se debe hacer una nota de crédito?

Como vendedor, puedes emitir una nota de crédito cuando sea necesario cancelar la totalidad o parte de una factura por diversos motivos, entre los que se incluyen los siguientes: Cambios en un pedido después de emitirse la factura. Artículos devueltos o servicios rechazados.

¿Cómo declarar una factura fuera de plazo?

¿Cuánto tiempo tengo para registrar una factura?

Los emisores contarán con un tiempo máximo para enviar sus documentos, 7 días según calendario iniciando desde el día siguiente a la fecha de emisión.

¿Cuánto tiempo tiene validez una factura electrónica?

¿Cuando una factura es no cancelable?

Se considerará que un comprobante fiscal es No cancelable cuando existan otros CFDI´s vigentes que guarden relación con él. 1) Se consulta el estado del comprobante para solicitar su cancelación. 2) El servicio de cancelación indica que el CFDI es No cancelable, por lo que no es posible cancelarlo.

En el caso de que la solicitud de cancelación no requiera aceptación por parte del receptor, la factura se cancela de manera inmediata. Toma tus previsiones, el no cumplir con estas disposiciones podría causar un impacto en tu base gravable y podría culminar en una tasa impositiva mayor para efectos de ISR.