La fórmula para calcular intereses ordinarios se basa en el Saldo Promedio Diario (SPD) de tu periodo anterior; esto es, en pocas palabras, un cálculo de tus compras durante un periodo determinado y obtiene sumando el saldo que tuviste cada día del mes y dividiéndolo entre los días del periodo.

¿Cómo calcular el interés de un avance en efectivo?

La fórmula para calcular intereses ordinarios se basa en el Saldo Promedio Diario (SPD) de tu periodo anterior; esto es, en pocas palabras, un cálculo de tus compras durante un periodo determinado y obtiene sumando el saldo que tuviste cada día del mes y dividiéndolo entre los días del periodo.

¿Cómo calcular los intereses de un avance con tarjeta de crédito?

Supongamos que debes $500 en tu tarjeta de crédito durante todo el mes y tu APR actual es del 17.99 %. Entonces puedes calcular tu tasa de interés mensual dividiendo el 17.99 % entre 12, que es aproximadamente el 1.49 %. Luego multiplica $500 x 0.0149 para obtener una cantidad de $7.45 cada mes.

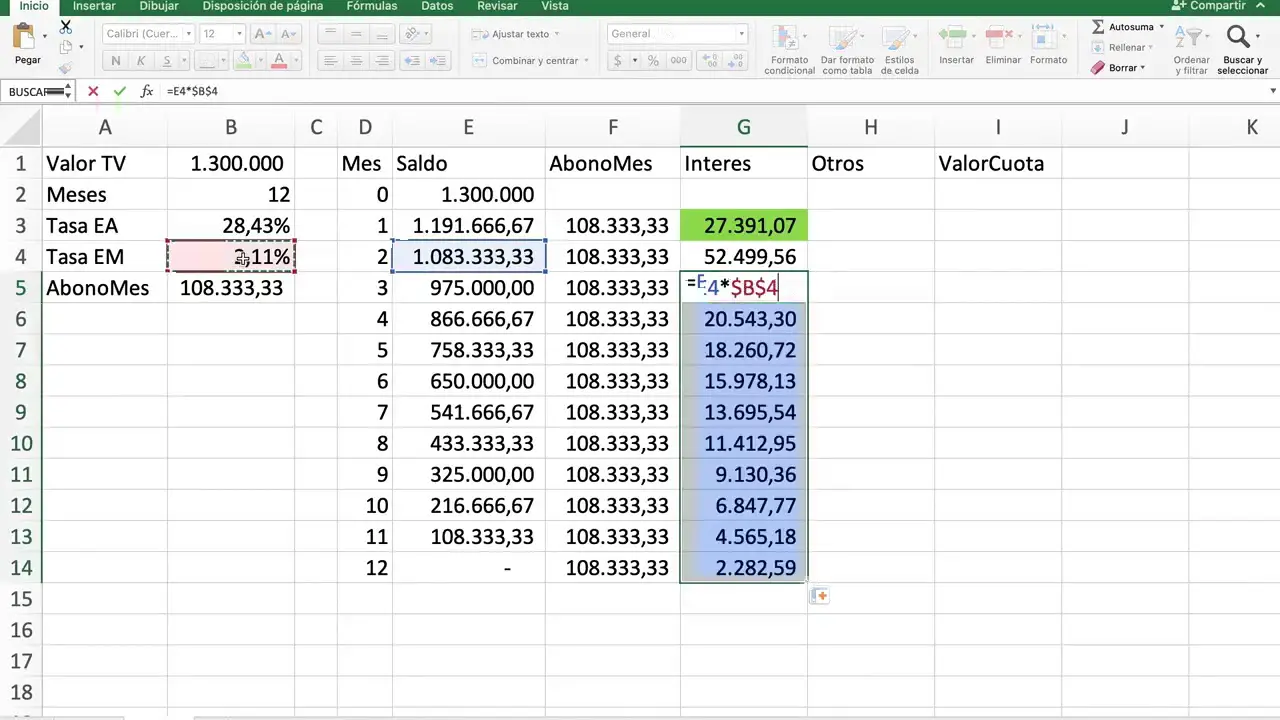

¿Cómo se calcula el valor de la cuota de un crédito?

La cuota es la suma de los intereses y de la amortización. Es decir: Cuota = Intereses + Amortización. De esta forma, podrás controlar qué gasto es de intereses y qué de amortización.

¿Cómo calcular la cuota mensual?

Para obtener la cuota mensual, se debe multiplicar el monto del préstamo por la tasa de interés mensual y dividirlo entre 1 menos la potencia de (1 más la tasa de interés mensual) elevado a la potencia del plazo del crédito en meses.

¿Qué es mejor un avance o un crédito?

En general, es más conveniente un crédito de consumo que las compras con tarjeta y el avance en efectivo. Sin embargo, dependerá del costo al que pueda acceder el consumidor según la evaluación que haga la institución.

¿Cómo se hace el cálculo de intereses?

Para determinar el interés simple multiplique el capital original por la tasa de interés por el número de periodos de tiempo. Fórmula: I = prt donde I es el interés ganado, p es el capital (dinero ya sea invertido o prestado), r es la tasa de interés anual y t es el tiempo en años por el cual el interés es pagado.

¿Cómo se calcula el pago para no generar intereses?

¿Qué es el pago para no generar intereses? La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) explica que el pago para no generar intereses es la suma total de los saldos anteriores, que incluyen comisiones, intereses, y parcialidades.

¿Cuál es el interés mensual de una tarjeta de crédito?

¿Cuánto es el porcentaje de interés de una tarjeta de crédito?

Tarjetas de crédito: las tasas de interés en promedio son casi del 40 % | Finanzas | Economía | Portafolio.

¿Qué es la cuota mensual?

Es la cantidad que tienes que pagar al banco cada mes. Una parte de la cuota corresponde al capital que se va amortizando y la otra parte serán los intereses.

¿Cómo calcular el interés simple en meses?

La tasa de interés simple es proporcional al tiempo. Es decir que si se sabe que la tasa de interés es de 12% anual, la tasa de interés simple para un mes, equivalente a la anual, es 12% / 12 meses, es decir 1% mensual.

¿Cómo se calcula la amortización?

Tan solo es necesario dividir del valor de compra del bien en cuestión por su vida útil estimada. Si hoy compraras una nevera nueva por 1000 € y esperas que te dure 10 años, su amortización anual será el resultado de dividir su valor (1000 €) por su vida útil (10 años). Es decir, 100 € al año.

¿Qué es la tasa de avance?

Es el monto en dinero que efectivamente le prestan al solicitar avance en efectivo o compra en cuota con cargo a su Tarjeta de Crédito.

¿Qué es el método de interés efectivo?

Método de interés efectivo Es el método que se utiliza para el cálculo del costo amortizado de un activo o un pasivo financiero, y para la distribución y el reconocimiento del ingreso o gasto por intereses en el resultado a lo largo del periodo correspondiente.

¿Qué pasa si hago un avance en efectivo?

Una de las opciones que permiten los bancos que manejan tarjetas de crédito es el avance en efectivo. Esta es una modalidad de préstamo que le acredita al usuario de la tarjeta dinero en efectivo en su cuenta, que eventualmente tendrá que pagar con los intereses acordados con el banco.

¿Cuánto es el máximo de avance en efectivo?

Generalmente, el banco le permitirá liberar en efectivo hasta 50% del cupo de su tarjeta; sin embargo, algunas entidades del sistema han ampliado este monto hasta 100% del cupo. La tarifa que cobran los bancos puede cambiar por el tipo de tarjeta o el lugar desde el que se haga el avance.

¿Qué es la tasa de interés y un ejemplo?

Ejemplo de tasa de interés Si se realiza un préstamo de $1000 con una tasa de interés anual del 10%, al cabo de un año, el dinero que se espera recibir es de $1100. Esto es, el dinero prestado ($1000) más el 10% sobre ese monto inicial ($100).

¿Qué es la tasa efectiva y ejemplo?

La tasa efectiva anual es el interés que debes pagar al año por utilizar ese dinero. Si pides un crédito de $5.000. 000, te lo pueden prestar al 26,82% de tasa efectiva anual. En este caso deberás pagar al año $1.341.

¿Cómo funciona el interés de un préstamo?

Cuando se recibe un préstamo, el interés es la cantidad de plata que se tiene que pagar a alguien por hacer uso del dinero que ha sido prestado y que se debe pagar en el futuro. Por el contrario, cuando se presta dinero el interés es la cantidad que se debe cobrar a alguien por hacer uso del dinero.

¿Qué pasa si abono a mi tarjeta de crédito?

Cada vez que realizas un abono a capital o reducción de la deuda, siempre y cuando no hagas un nuevo gasto, recuperarás tu línea de crédito. Es decir, volverás a tener disponible crédito para ocuparlo de nuevo. La tasa de interés es otro elemento central de cualquier tarjeta de crédito.

¿Cuándo es el mejor momento para pagar la tarjeta de crédito?

El mejor momento para pagar la tarjeta de crédito es el día de su vencimiento o a lo sumo un día anterior. Esto se debe a que si esperás hasta el último día, podrás invertir tu dinero y obtener intereses que, de la otra forma, los “perderías”.

¿Cómo evitar el pago de intereses de la tarjeta de crédito?

Maneras de evitar los intereses de las tarjetas de crédito Liquida cada mes el saldo de tu estado de cuenta (la cantidad proveniente del último ciclo de tu estado de cuenta). Liquidar el saldo actual (la cantidad correspondiente a todas las transacciones hasta la fecha) también te ayudará a evitar pagar intereses.

¿Cuál es el pago mínimo de una tarjeta de crédito?

El pago mínimo de la tarjeta de crédito, dependiendo de cada banco, es de entre el 2% y 5% del saldo total. Esto quiere decir que los tarjetahabientes pagan intereses por el resto del saldo no cubierto y al hacerlo mes a mes la deuda no solo se extenderá, sino que además será mayor.

¿Cuál es la mejor tarjeta Visa o MasterCard?

VISA por ejemplo tiene mayor aceptación en comercios en menos países, mientras que MasterCard es aceptada en menos comercios pero en más países. Lo mejor será a la hora de decidir, comparar las principales aspectos de la tarjeta, como cuál ofrece la menor tasa de interés, comisiones y anualidades bajas.

¿Cuál es el banco que ofrece la mejor tasa de interés?

La tasa de interés anual más alta para este tipo de productos la cobra Banorte con 44%, seguida de Banregio con 43%, y posteriormente se ubica HSBC con 39.9%; en tanto que el CAT más alto es igualmente de Banorte con 63.1%.