En términos generales, la Ley del Impuesto al Valor Agregado en vigor establece que el Impuesto al Valor Agregado (IVA) se causa con base en flujos de efectivo a la tasa de 16%.Ahora bien, con lo anterior claro, podemos comenzar a vislumbrar cuál será el impacto del IVA en el flujo de caja. El IVA genera, a nivel contable al hacer una compra, un aumento de un 13% en una cuenta por cobrar con el fisco (el crédito fiscal) y a la hora de la venta, un aumento del 13% en una cuenta por pagar con el fisco (el débito fiscal).

¿Qué efectos tiene el IVA?

Cuanto menor es el IVA, mayor es el consumo de bienes y servicios, mayor es la recaudación tributaria, menor es la evasión fiscal y mayor será el crecimiento económico. Para dinamizar nuestra economía debemos pensar a mediano plazo una reducción de este impuesto.

¿Dónde va el IVA en los estados financieros?

Cuando nos remitimos al Plan General de Contabilidad (PGC), vemos que el IVA está en el grupo de cuentas 4 (acreedores y deudores).

¿Cómo generar IVA a favor?

Para solicitar la devolución de las cantidades que tengan a su favor en el IVA, los contribuyentes deben utilizar el Formato Electrónico de Devoluciones (FED), acompañado de sus anexos 1, 7 y 7-A, según corresponda, disponible en el Portal de internet del SAT, en la sección Mi portal.

¿Quién está obligado a retener el IVA?

Se encuentran obligados a retener el 6% de IVA, las personas físicas con actividad empresarial que contraten servicios de mantenimiento preventivo de computo y estos sean prestados por personas morales.

¿Qué pasa cuando se incrementa el IVA?

El IVA es un impuesto que, en términos relativos, reduce su peso a medida que aumenta la renta, por lo que se prevé que, una vez ejecutada la subida, las personas con mayor poder adquisitivo podrán destinar más dinero al ahorro.

¿Qué es y para qué sirve el IVA?

El Impuesto al Valor Agregado (IVA) es un tipo de impuesto aplicado al consumo de bienes y servicios en distintos países. Este gravamen consiste en un porcentaje o tasa determinada por las instituciones tributarias que se agrega al costo final de aquellos productos o servicios que consumes.

¿Qué pasa con el IVA de las facturas?

Para aplicar el IVA hay que multiplicar el porcentaje correspondiente a la base imponible y luego sumarlo al total. Por ejemplo: compramos una lámpara por 100€ con el IVA del 21%. Si el gravamen fuera del 10% tendríamos que multiplicar la base por 0,10 y si fuera del 4% entonces multiplicamos por 0,04.

¿Cuándo se pierde el saldo a favor en IVA?

¿Cuándo se pierde el derecho a acreditar el IVA?

Solamente se podrá acreditar el saldo a favor de IVA en periodos posteriores al de su causación, es decir, no podrá utilizarse contra impuestos por pagar de meses anteriores. Si se solicita devolución del saldo a favor, debe ser por su totalidad y este mismo saldo ya no podrá ser acreditado.

¿Que no está afecto a IVA?

Según la Ley, no pagarán IVA los siguientes servicios: Transporte de Pasajeros (Urbano, interurbano, interprovincial y rural) Educación (Colegios, Jardines, Universidades, entre otros) Servicio de Salud Ambulatorio (Consultas médicas, odontológicas, psicólogos, psiquiatras, kinesiólogos, imagenología, entre otros)

¿Que nos refleja el estado de flujos de efectivo?

La información acerca de los flujos de efectivo es útil porque suministra a los usuarios de los estados financieros las bases para evaluar la capacidad que tiene la entidad para generar efectivo y equivalentes al efectivo, así como las necesidades de liquidez que ésta tiene.

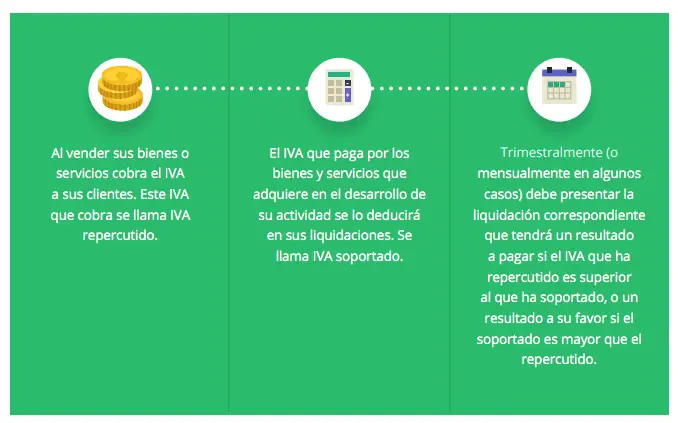

¿Qué pasa cuando el IVA debito es mayor al IVA crédito?

b) Cuando el IVA CREDITO FISCAL es mayor que el IVA DEBITO FISCAL, la diferencia el comerciante puede solicitar su devolución o bien dejarla como crédito para el próximo mes, esto es lo que se conoce con el nombre de REMANENTE.

¿Qué pasa cuando el IVA débito es mayor al IVA crédito?

b) Cuando el IVA CREDITO FISCAL es mayor que el IVA DEBITO FISCAL, la diferencia el comerciante puede solicitar su devolución o bien dejarla como crédito para el próximo mes, esto es lo que se conoce con el nombre de REMANENTE.

¿Cuándo se pierde el derecho a compensar saldos a favor?

Las personas físicas no pueden obtener la devolución automática cuando: El saldo a favor sea superior a 150,000 pesos.

¿Quién puede pedir devolución de IVA?

¿Quiénes pueden solicitar la devolución de impuestos? Las personas físicas y morales pueden solicitar la devolución de impuestos. ¿Ante quién se solicita la devolución de impuestos? La devolución de impuestos se solicita ante el Servicio de Administración Tributaria (SAT).

¿Qué conceptos no genera retención?

¿A quienes no se les practica retención en la fuente? En general no se aplica retención en la fuente a las empresas pertenecientes al régimen especial, a las entidades no contribuyentes del impuesto a la renta, y a los autorretenedores, que por lo general son los grandes contribuyentes.

¿Quién tiene que pagar el IVA el comprador o el vendedor?

El Impuesto al Valor Agregado (IVA) es una carga impositiva al consumo, esto quiere decir que se trata de un impuesto que paga el comprador. Para los consumidores finales, el IVA está incluido en el precio de los productos que adquieren y de los servicios que contratan.

¿Por qué el IVA recae sobre el consumidor?

Respuesta: Este recae sobre el consumidor final, ya que cada autónomo o empresa de la cadena de producción va trasladando su IVA al siguiente eslabón hasta llegar al consumidor final.

¿Qué significa que está exento de IVA?

Las actividades exentas de IVA son aquellas entregas de bienes y prestaciones de servicios que, por su naturaleza, resultan un hecho imponible y originan la obligación de aplicar el IVA, pero que la Ley dispone dejarlas al margen de este impuesto y liberar al ciudadano del pago.

¿Cuáles son los tipos de IVA?

El tipo general de IVA es el 21%. Los tipos reducidos vigentes son el 10% y el 4% (también se aplican el 5% y el 0% a determinadas operaciones). En los enlaces que se muestran a continuación puedes consultar a qué bienes y servicios se aplican los tipos impositivos reducidos tanto actualmente, como en años anteriores.

¿Cómo funciona IVA debito y credito?

El IVA Débito Fiscal se considera un gasto para la empresa y se registra en su contabilidad como un egreso. Por otro lado, el IVA Crédito Fiscal es el impuesto que se genera por la venta de bienes y servicios por parte de la empresa.

¿Cómo funciona el IVA credito y debito fiscal?

Crédito fiscal: es el IVA que se genera cuando un Responsable Inscripto hace una compra o adquiere un servicio de otro Responsable Inscripto. En su factura, se agrega un importe en concepto de IVA. Débito fiscal: es el IVA que se genera cuando un Responsable Inscripto vende un producto o servicio.

¿Cómo funciona el IVA de una empresa?

El IVA (Impuesto al Valor Agregado) es el impuesto que trabaja sobre la compra de insumos para prestar servicios y productos que realizan las empresas. Es el 19% de base imponible de la facturación del negocio, según explica el Servicio de Impuestos Internos (SII).

¿Qué pasa si presento el IVA pero no lo pago?

El estatuto tributario no consideró ninguna consecuencia formal para el caso en que se presente la declaración de Iva sin pago. Por lo tanto, presentar la declaración de Iva sin pago no afecta su validez ni su eficacia, como si sucede con la declaración de retención en la fuente.